《漫步华尔街》读书心得

本来是要买塔勒布的《随机漫步的傻瓜》,错买成了这本书。不过作为一部不错的股市、债券、期货、期权入门的书倒还不错。

主要思想

一定要明白,所谓原则、道理其实都是统计学意义上的合理性,真正的个体并不一定。

- 随机漫步(Random walk)

- 均值回归

金融万有引力定律

- 风险管理

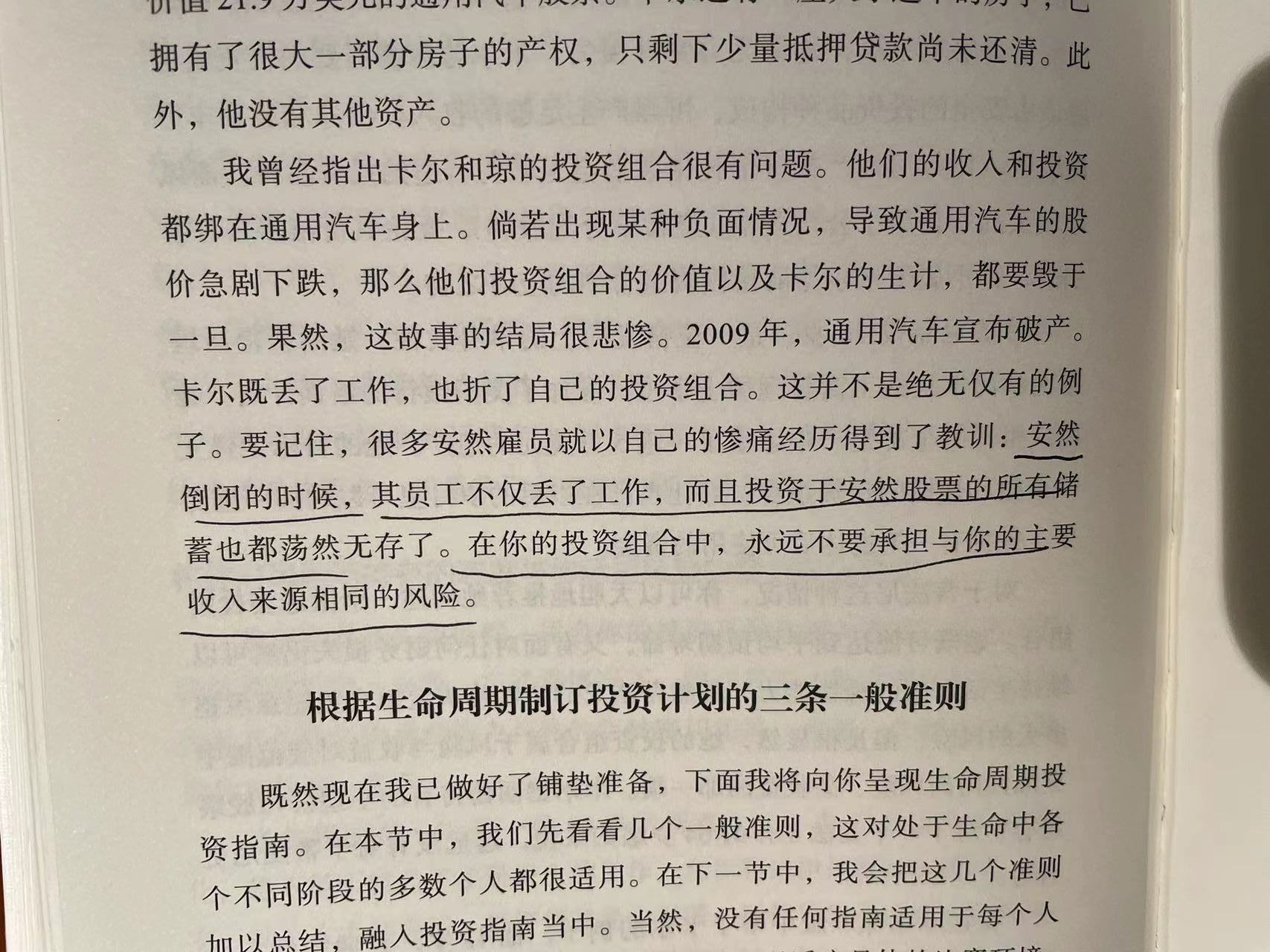

不同年龄的风险承受能力不同,适配不同的投资组合。

杠杆的风险

- 指数投资

作者重点推荐的投资思想,其实就是个人不可能持续战胜市场的明智选择。

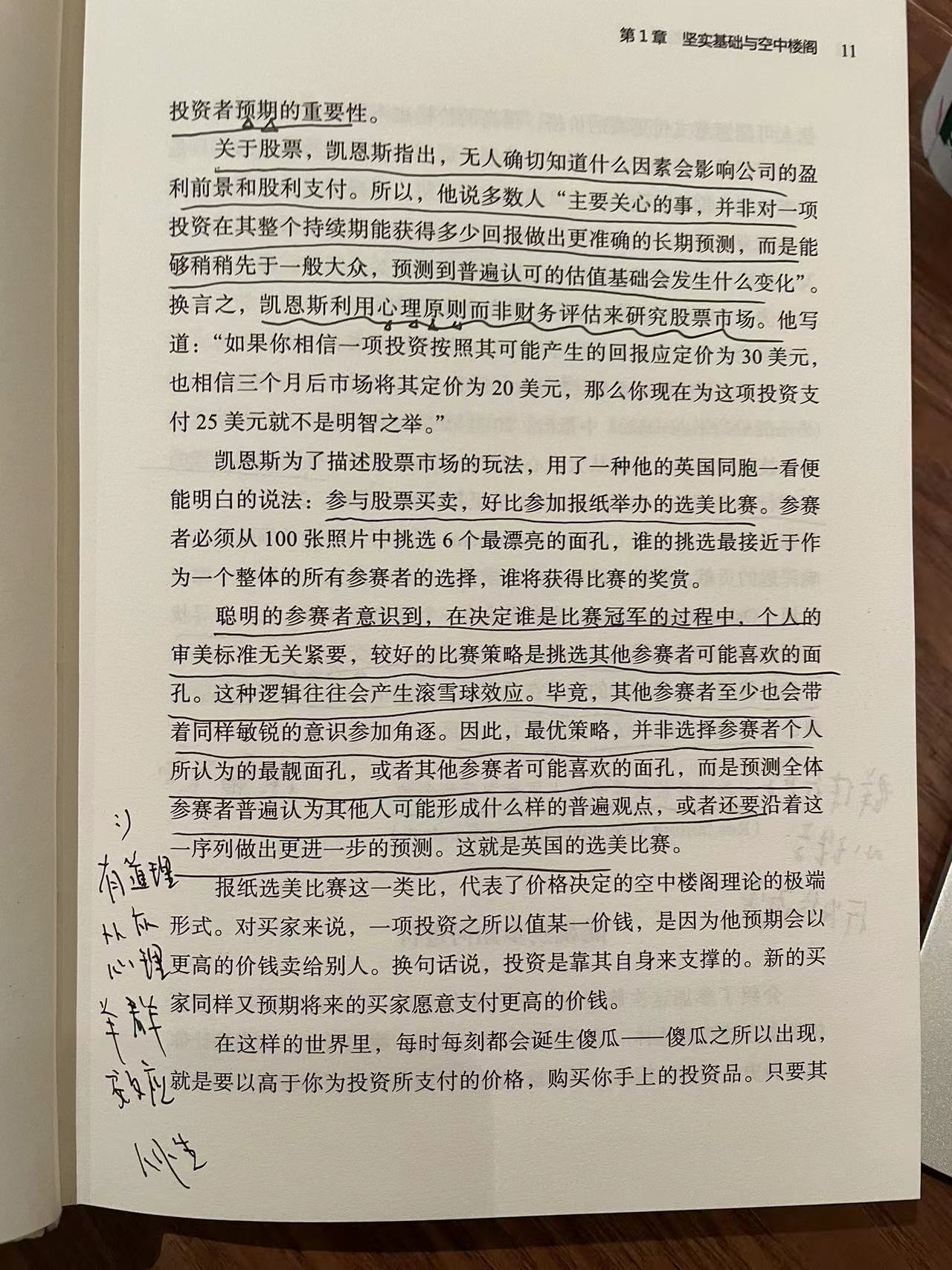

价格 or 价值

股票无非是关注价值还是价格,而价值又可以细分为关注当前价值还是未来价值(增长、成长性),价格关注的是人的心理(普通大众的心理预期),关键是否有人愿意出更高的价格。价值的难点在于需要很高的专业知识和洞察力。

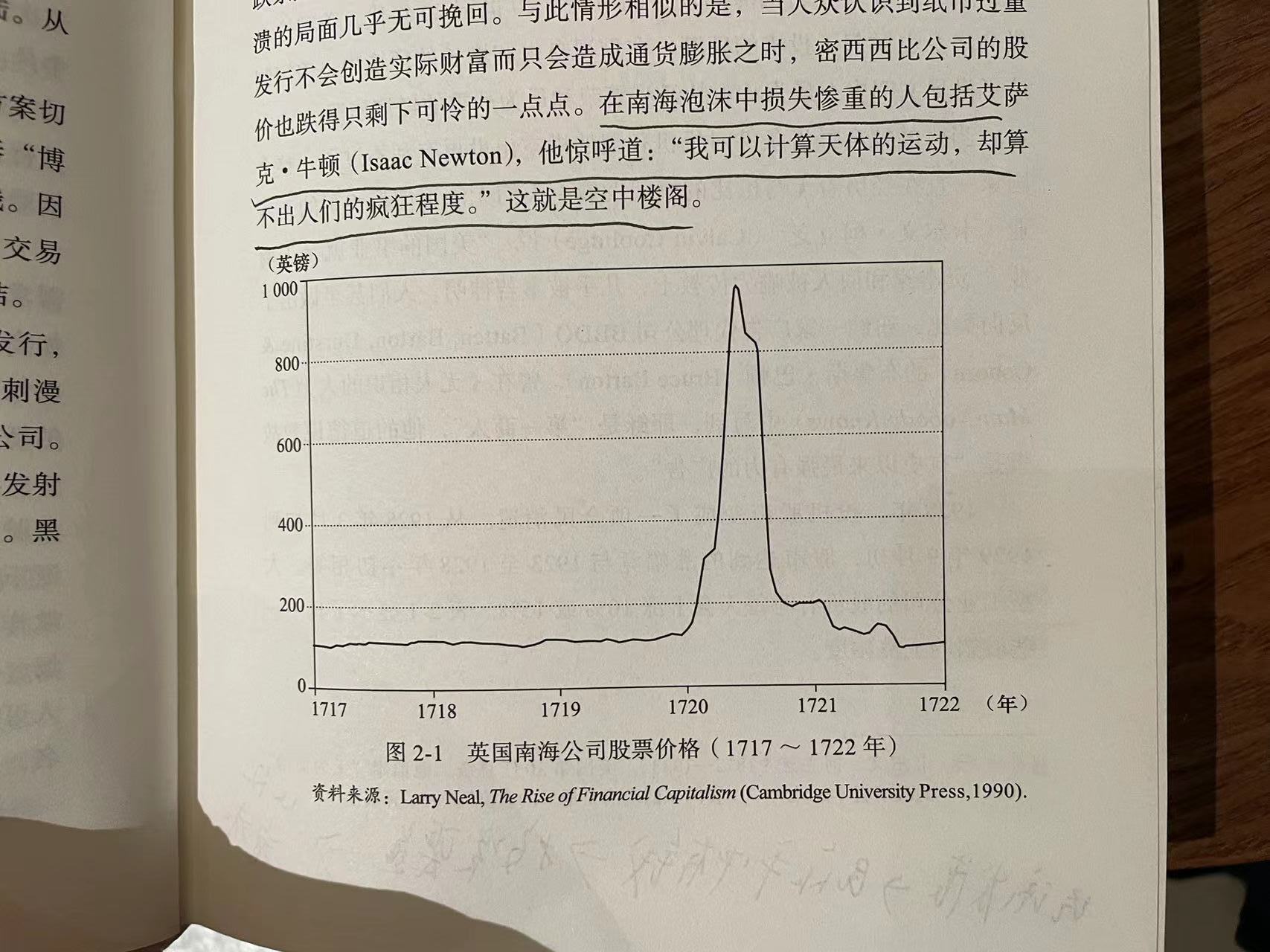

泡沫 萧条

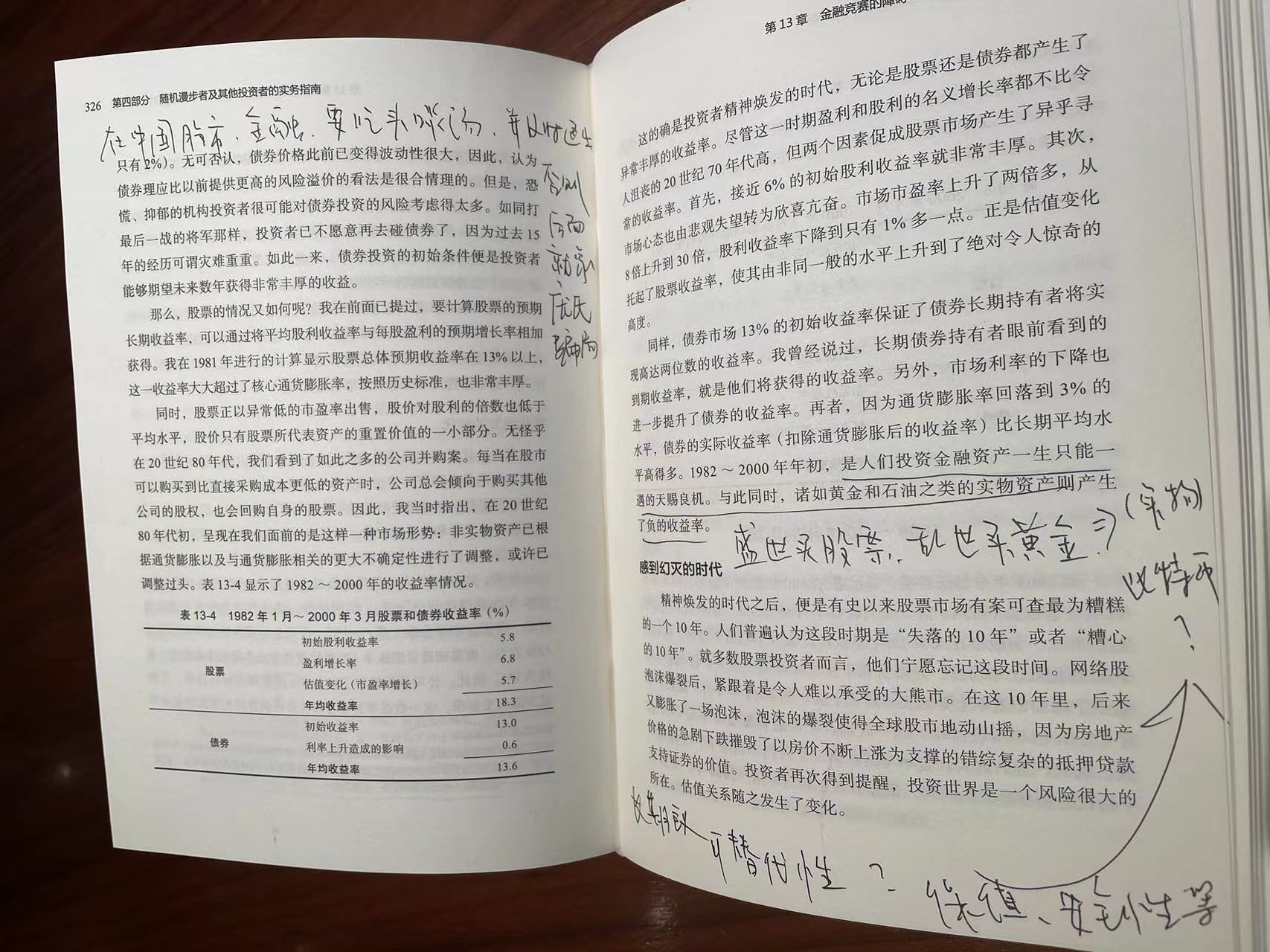

经济发展->民众手中有钱->投资渠道少->从众->泡沫形成

恐慌情绪就像病毒,或者说开闸的洪水,很难软着陆。

就像气球,吹大的时候有个过程,当泄气是一瞬间的事情。上升像爬楼梯,下降像坐电梯。

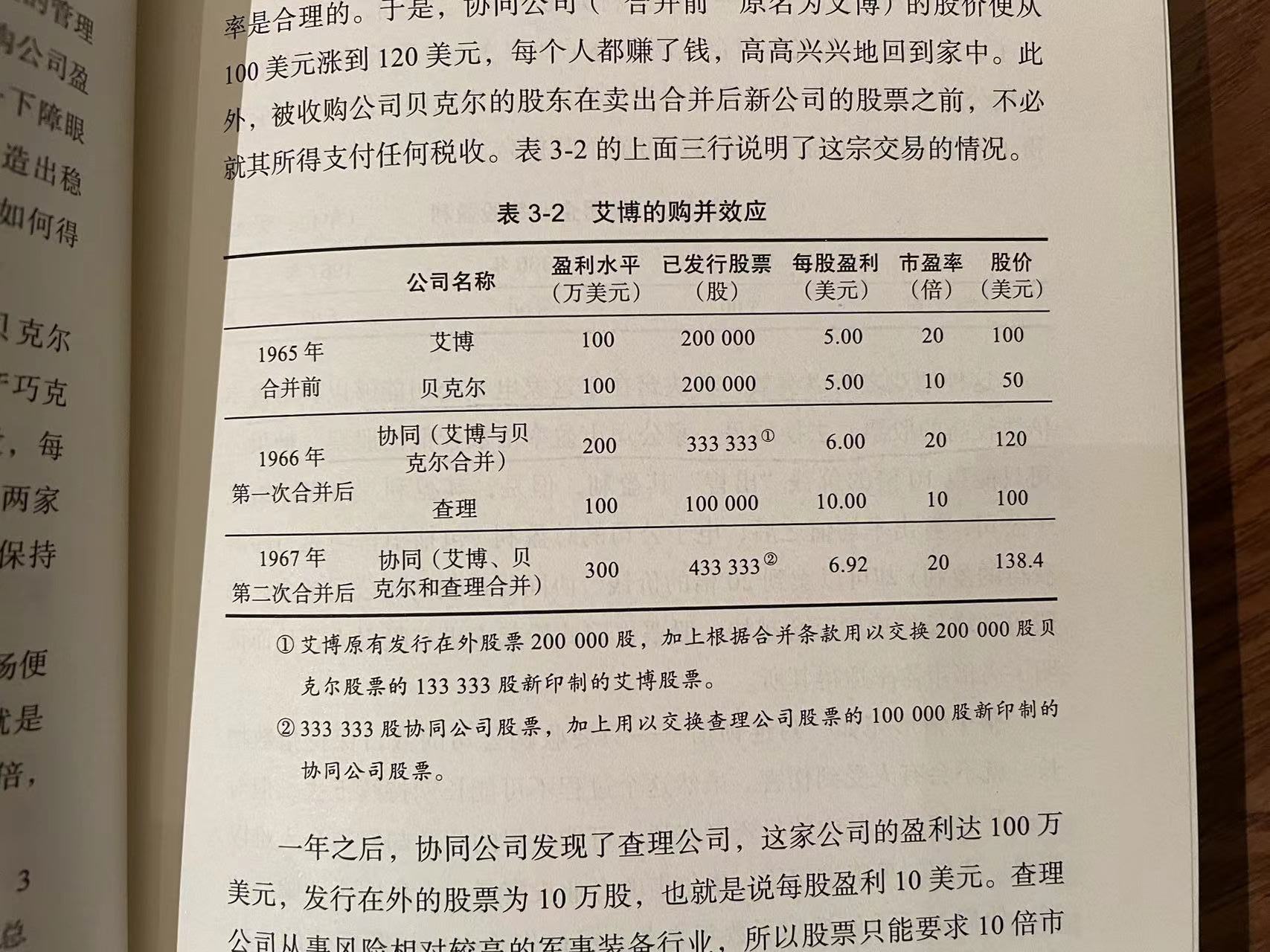

并购的股市获利套路

高市盈率的公司收购低市盈率的公司。

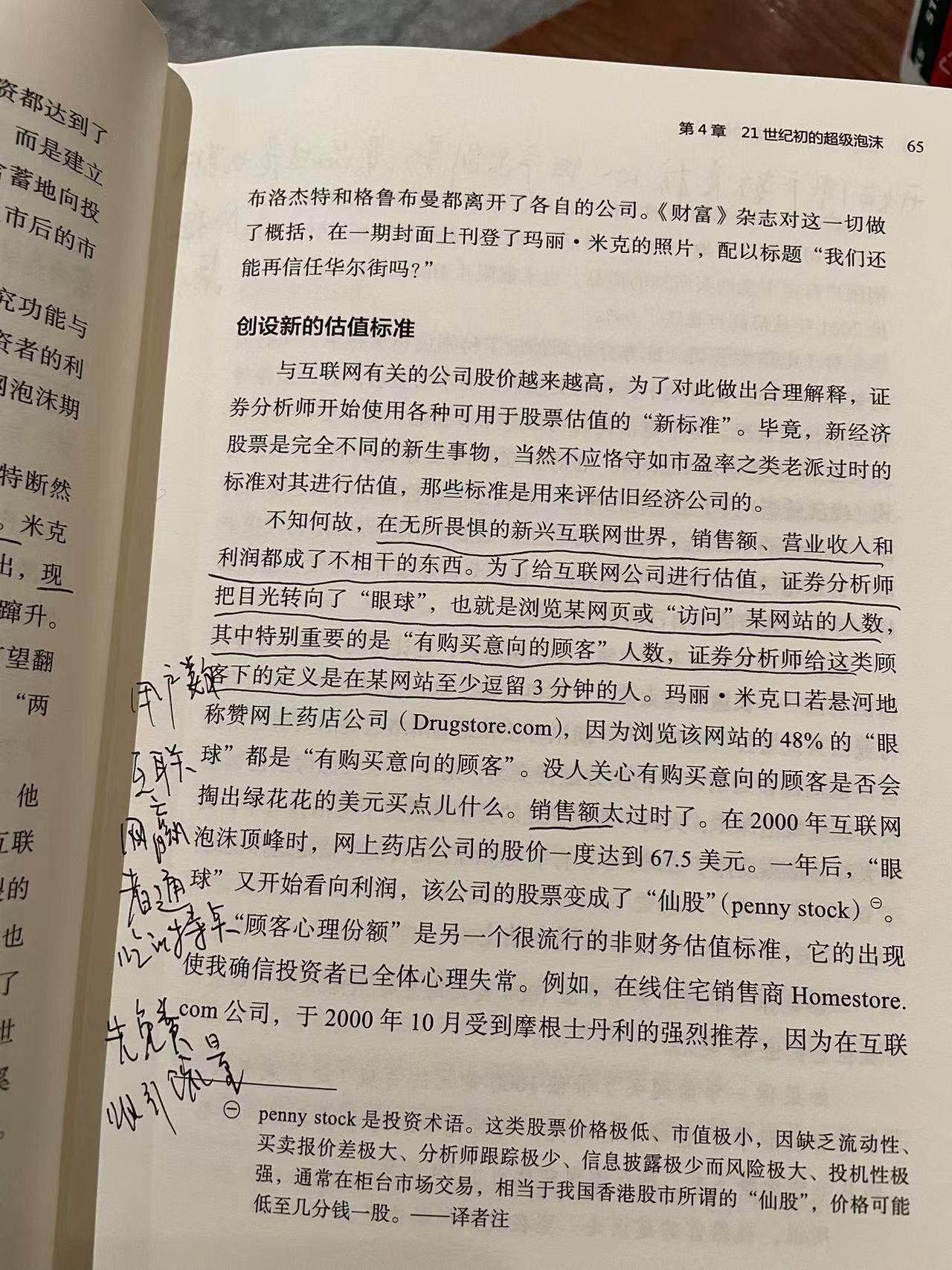

互联网估值

开始用户数是核心,但产品创新、相对竞品的优势才是长期的价值所在。

短期看其实是一种博傻行为。或者说是一种赌博行为。

比特币

区块链技术、去中心化、分布式记账、匿名,极限2100万枚。通过挖矿(计算机暴力计算)获得。

风险:官方不认可,法律风险。

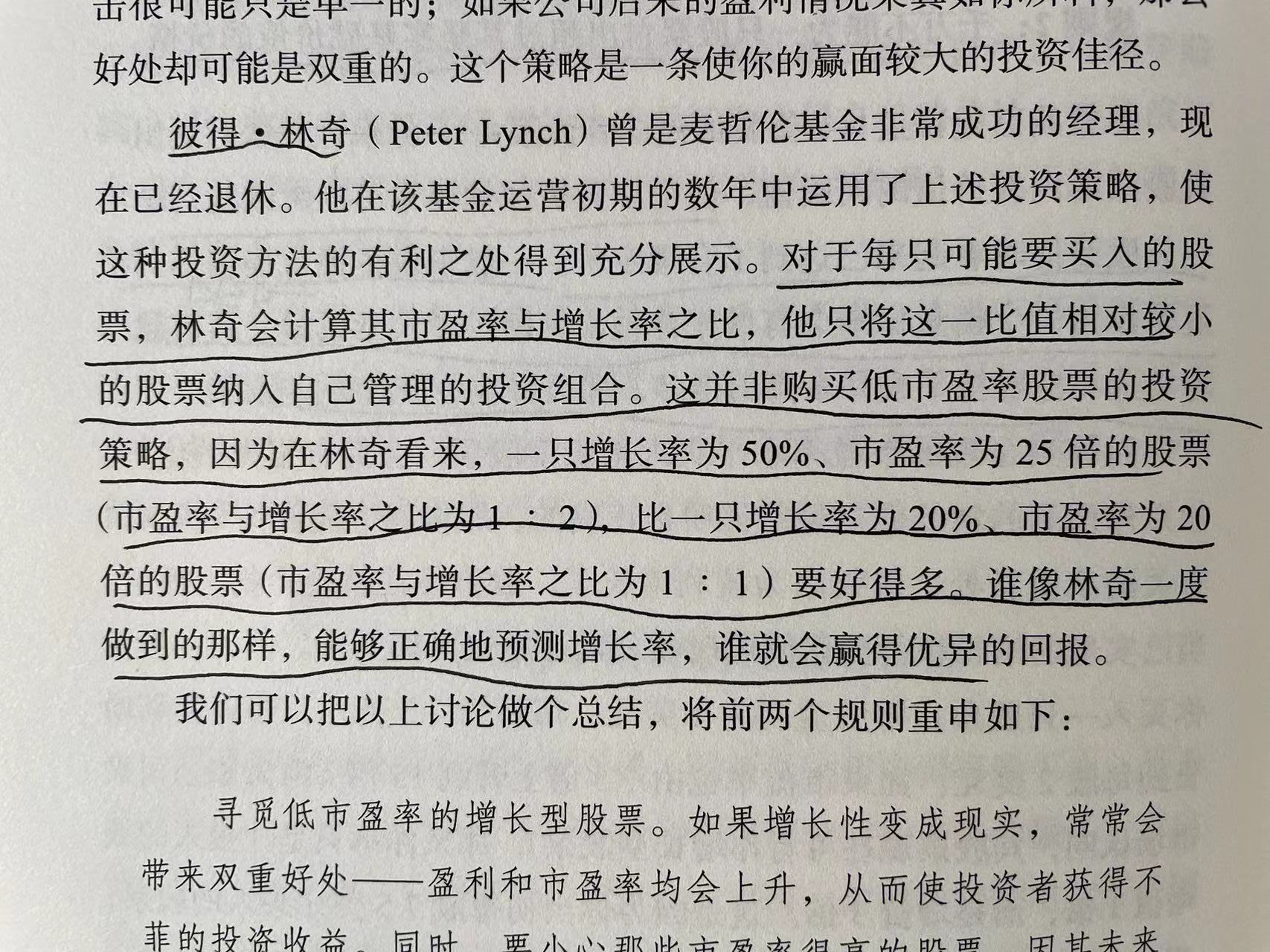

市盈率和增长率

正是市盈率而非股价道出了市场如何对股票进行估值。但也要考虑未来的增长和成长性考虑进来,所以市盈率往往也包括了未来的价值部分。

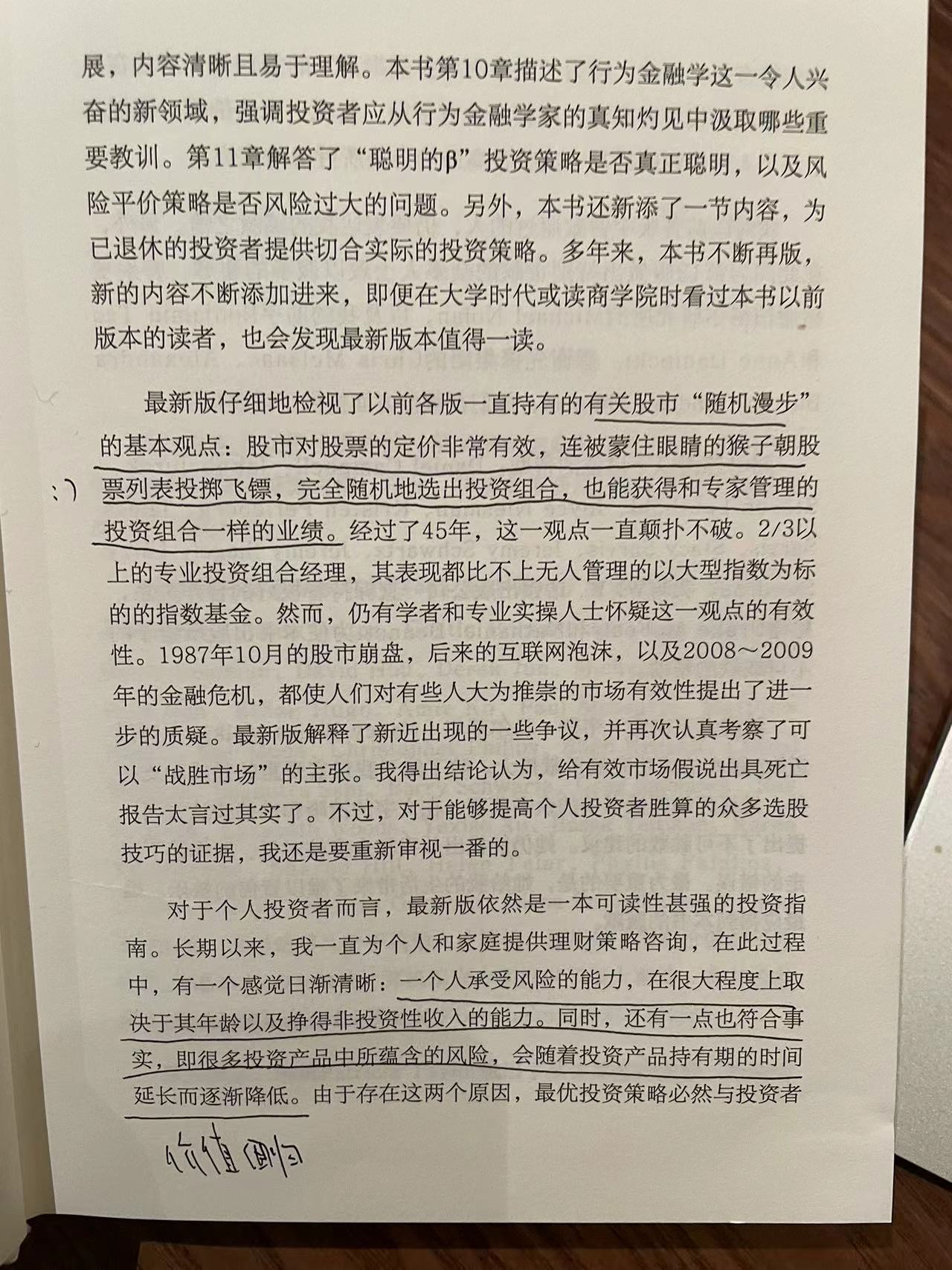

事实上,股价始终是错误的,有效市场假说表明,没有人确切知道股价是过高还是过低。有效市场假说也不认为,股价变动漫无目的且反复无常。

投资最重要的事

跟趋势(获得收益、确定性)、考虑黑天鹅事件(底线思维、随机性)。所以犹太人的3个三分之一理财策略很有用。

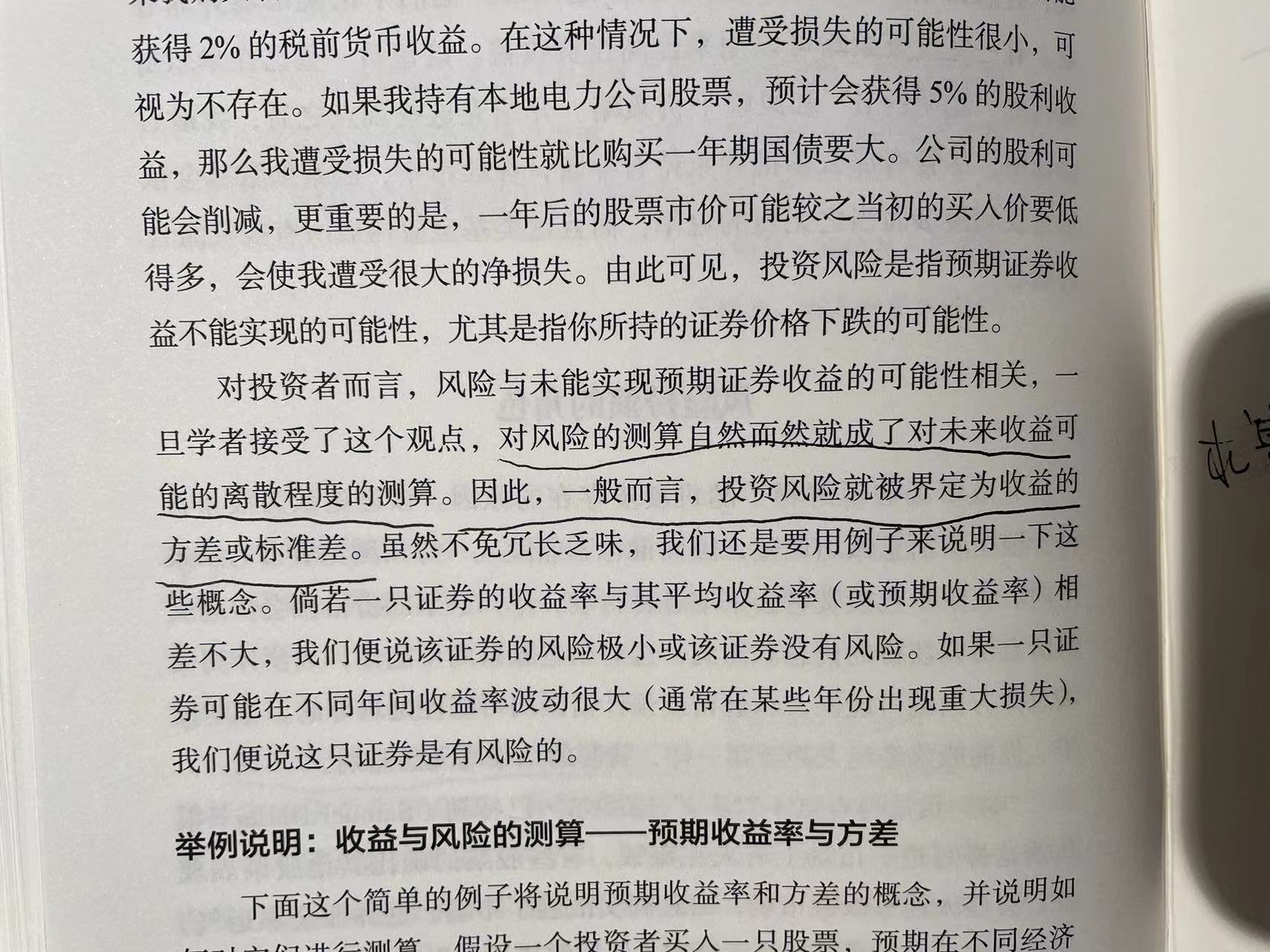

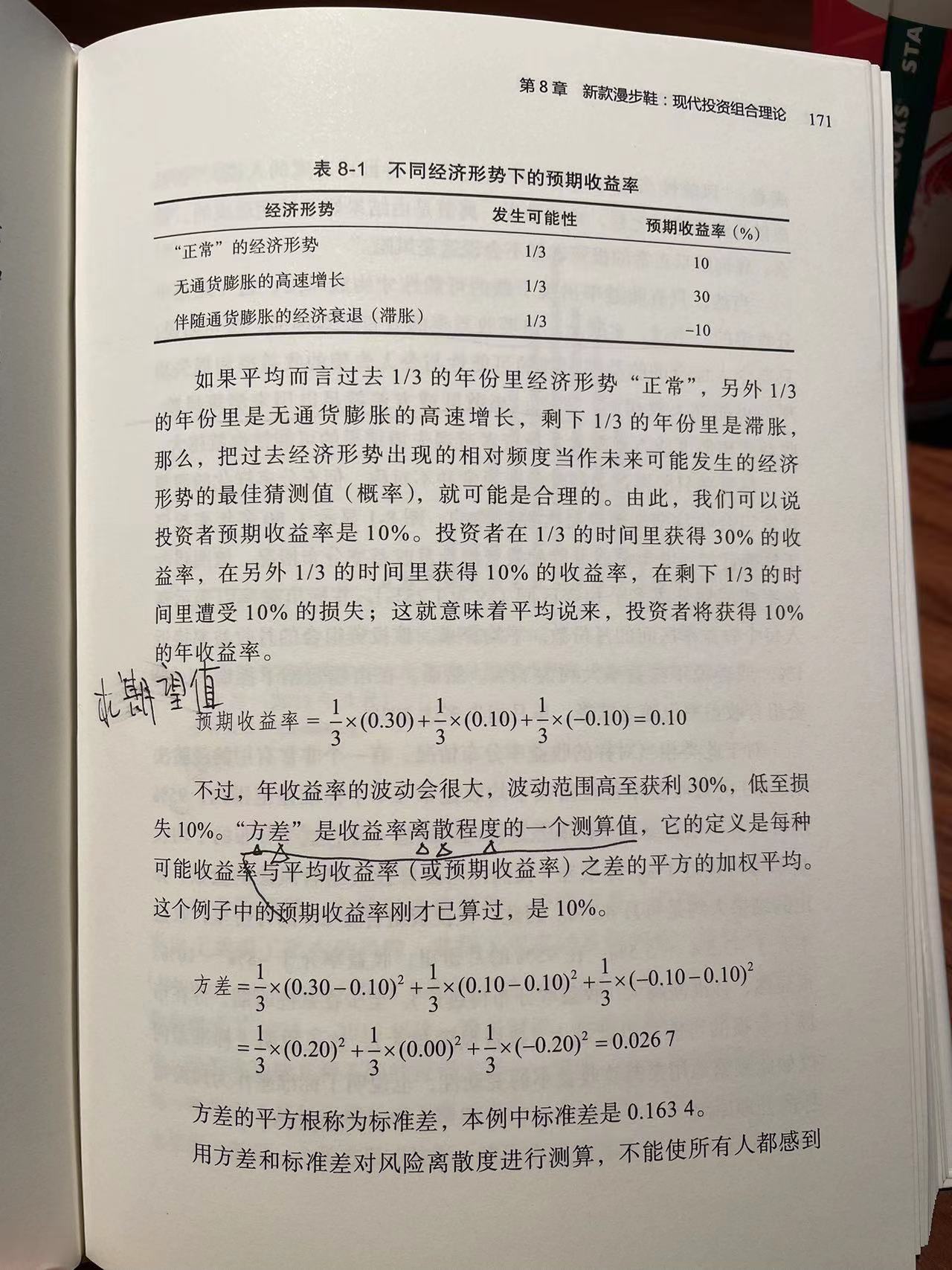

投资风险的定义

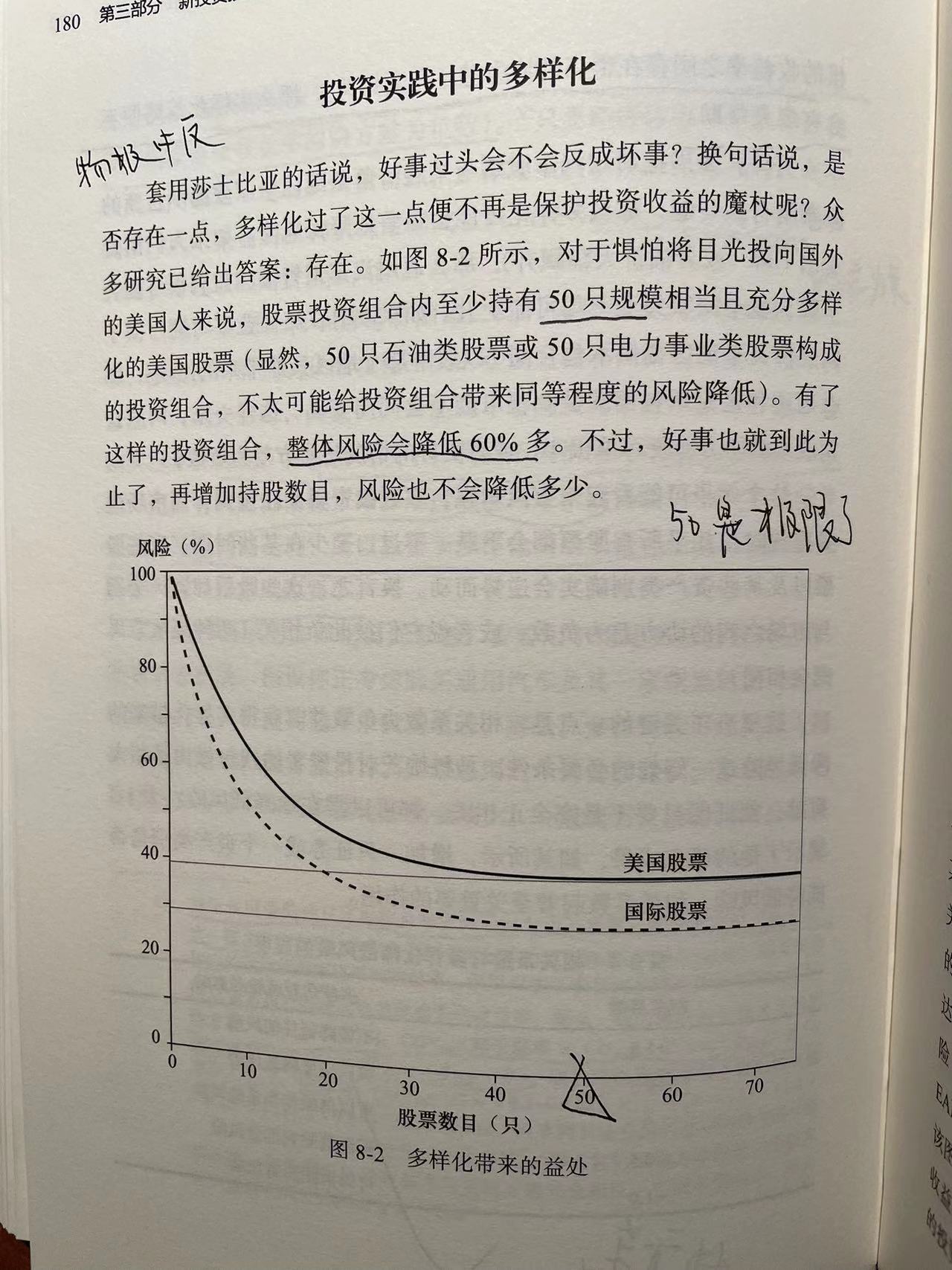

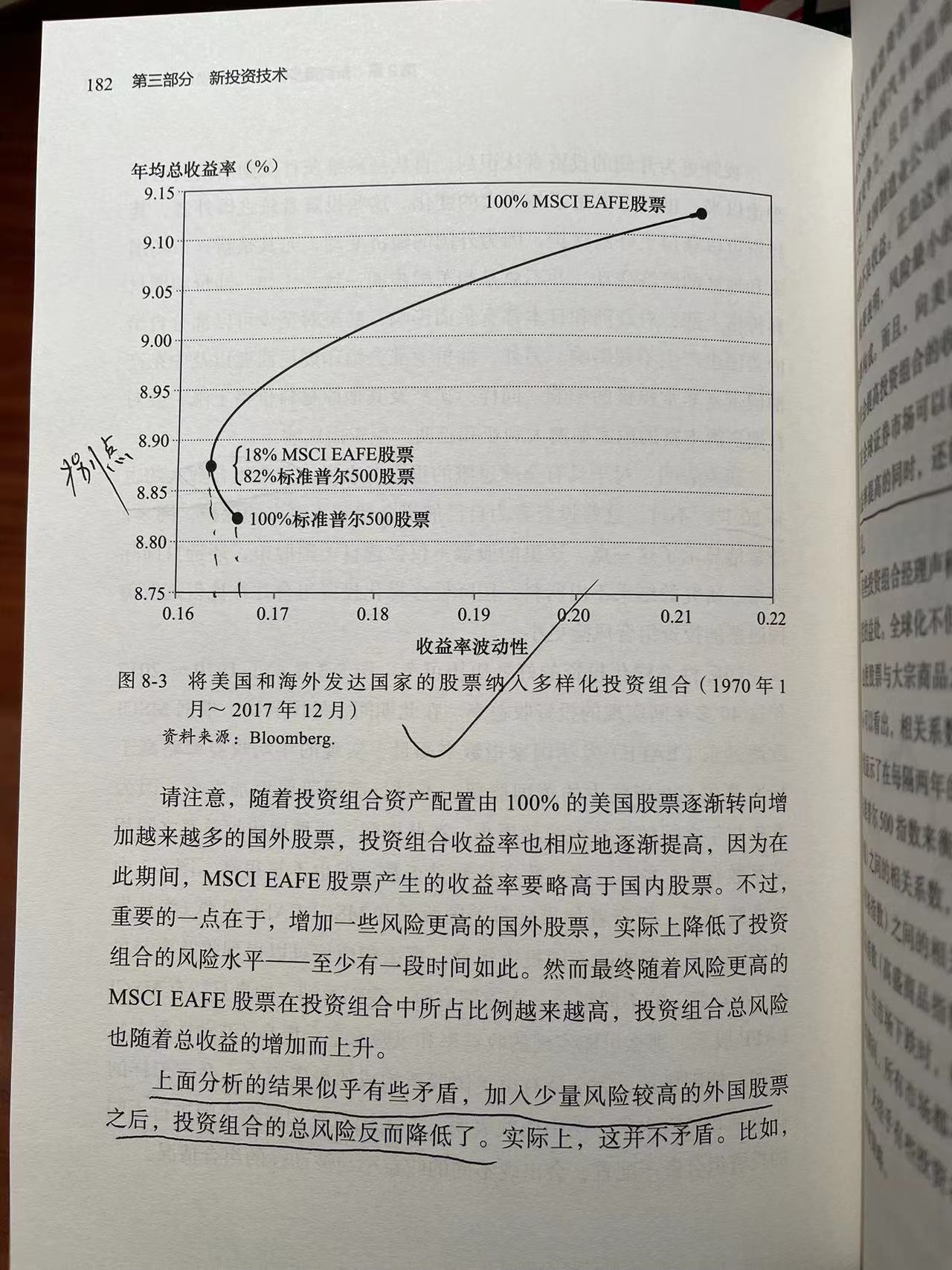

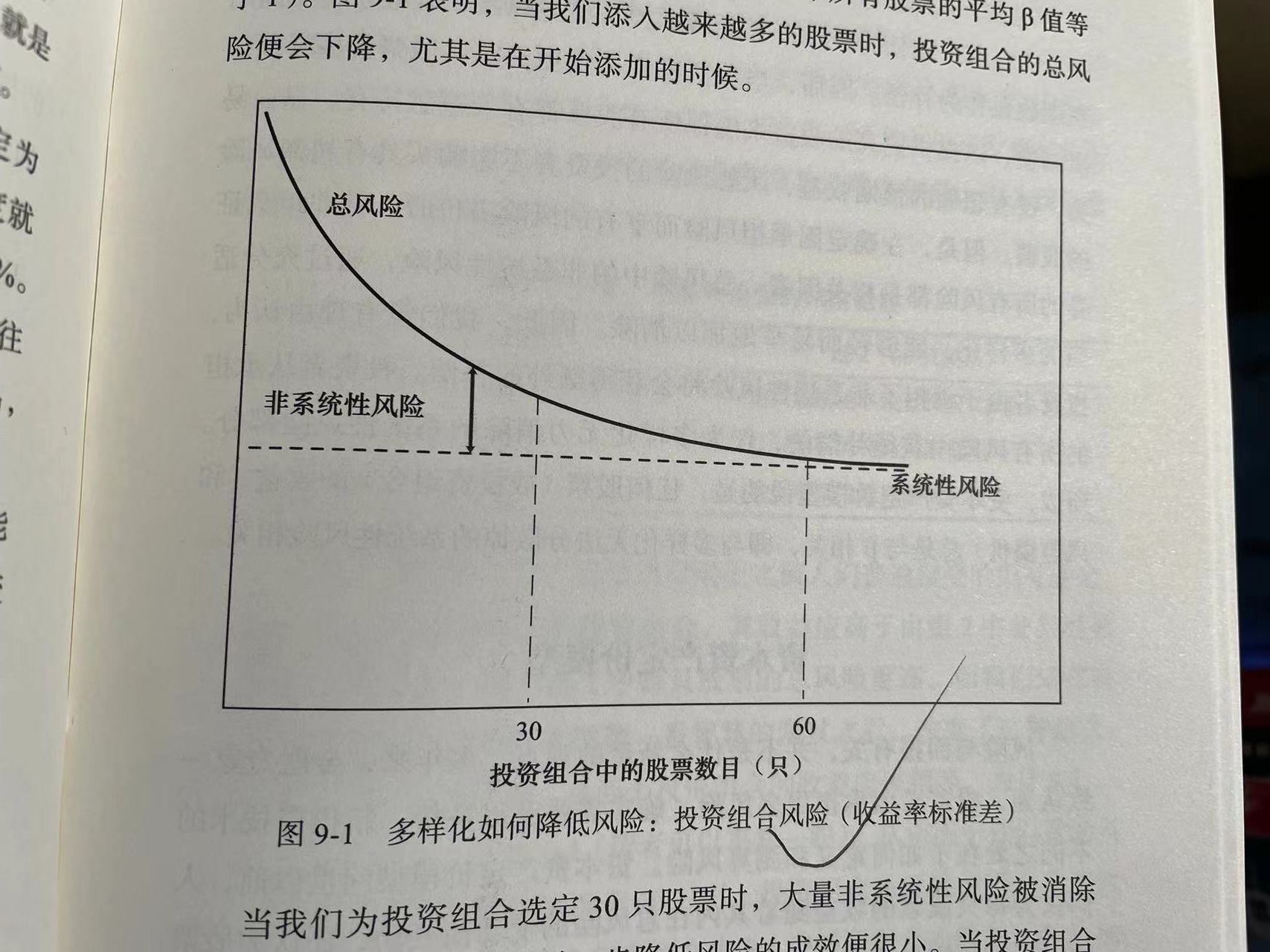

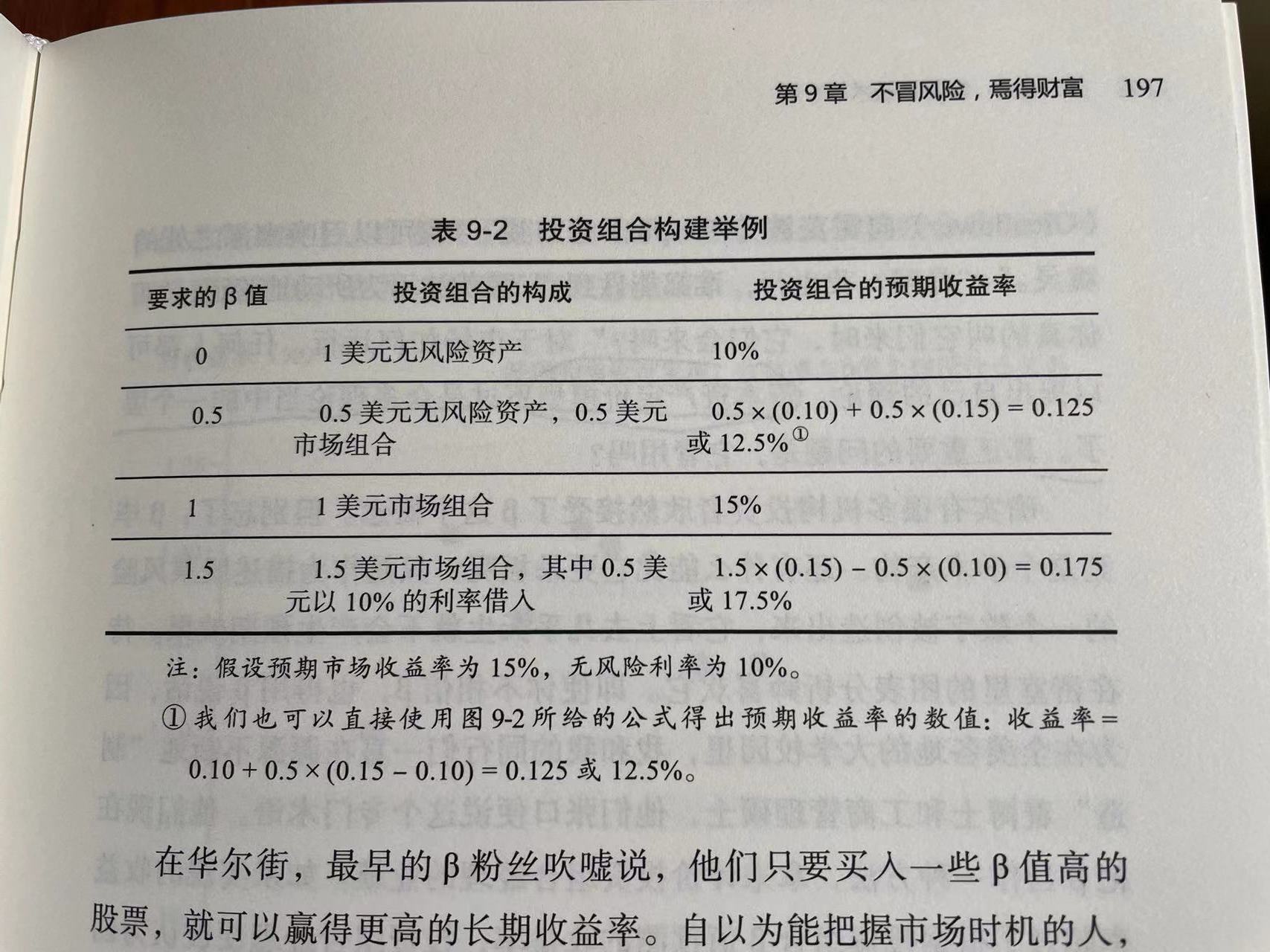

投资组合理论

目的:降低风险。

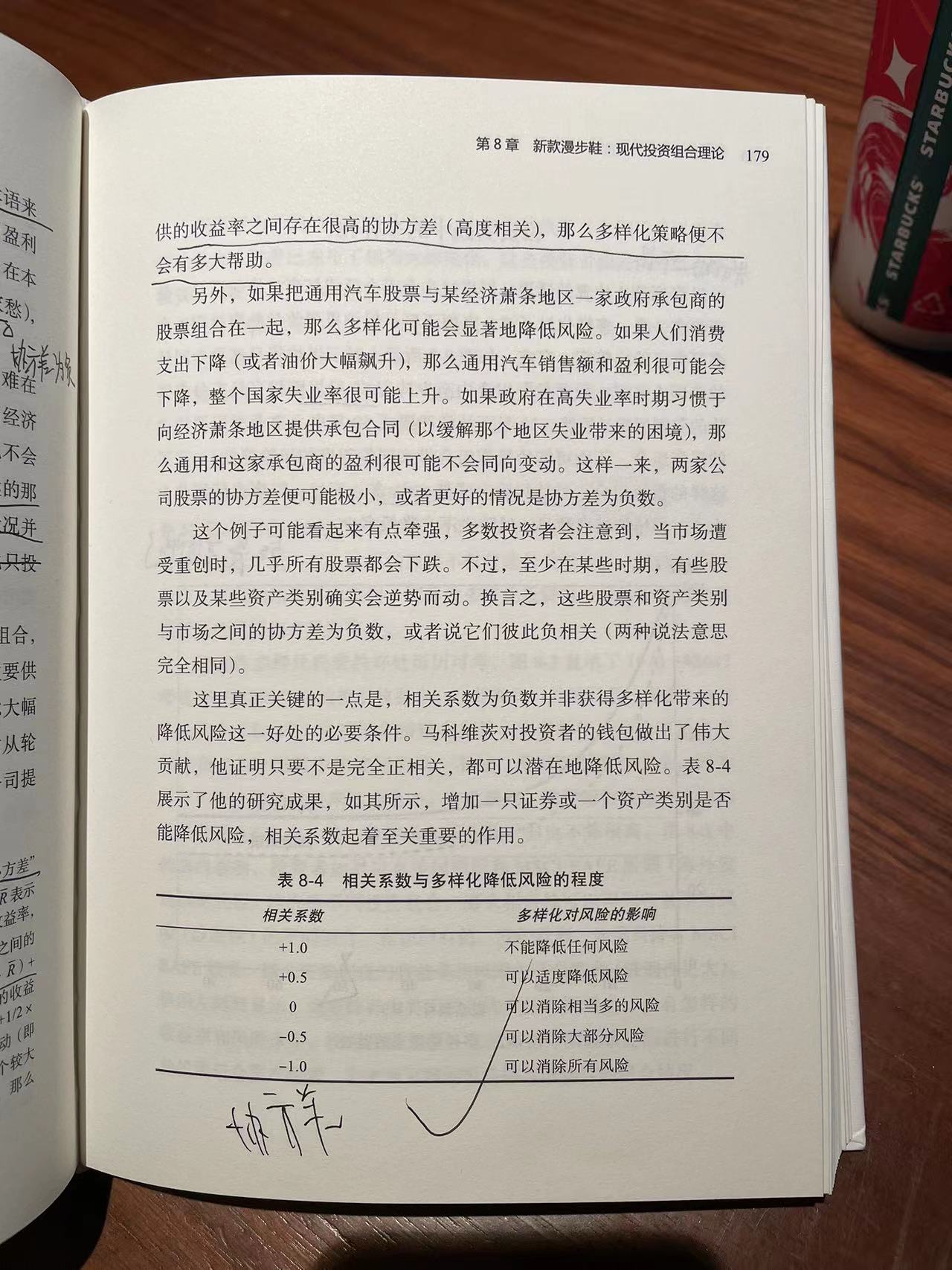

马科维茨,Harry Markowitz。

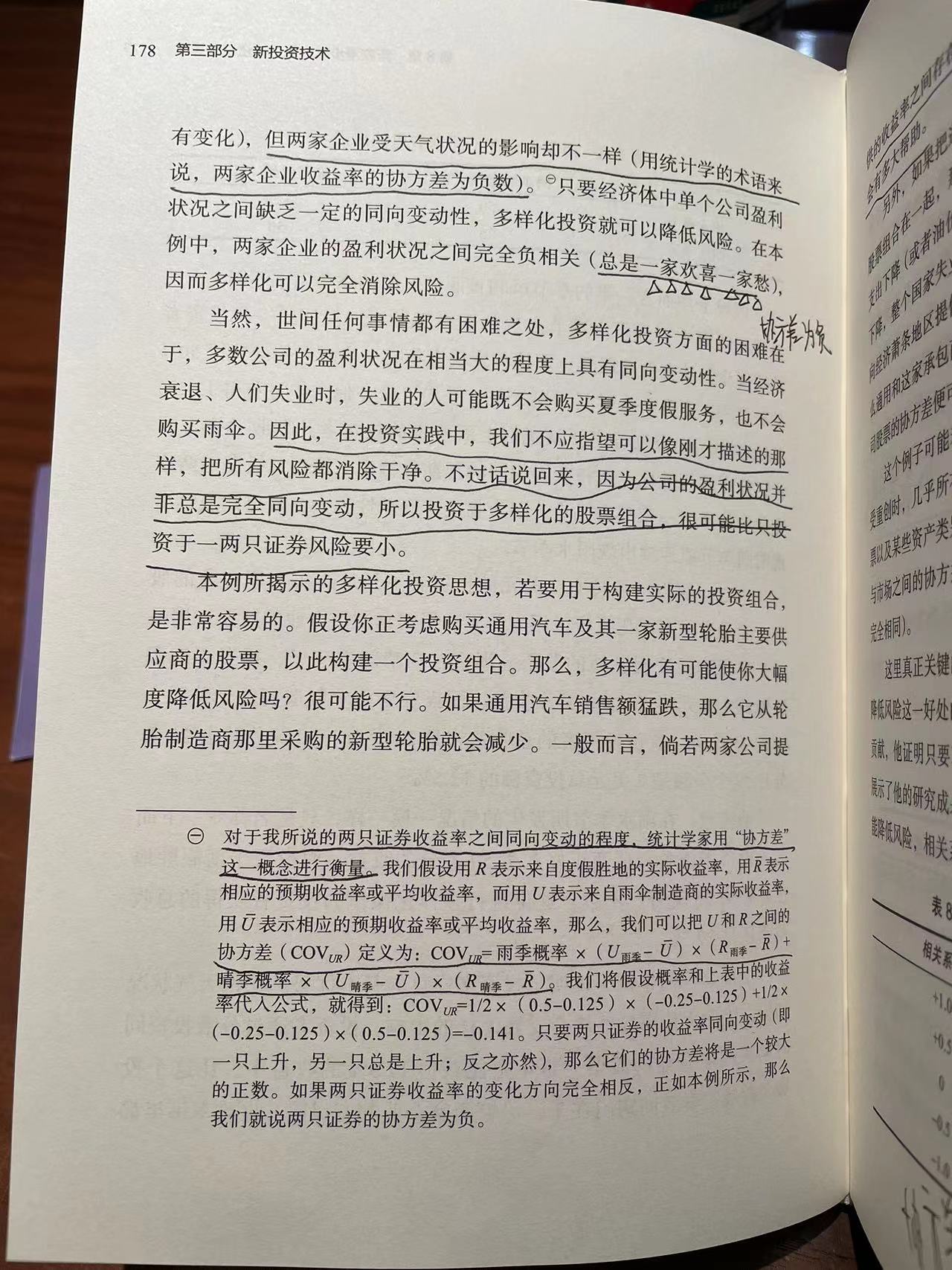

现代投资组合理论(MPT):可将具有风险(波动性)的股票放在投资组合当中,使得投资组合的整体风险小于其中所有单只股票的风险。

投资组合风险

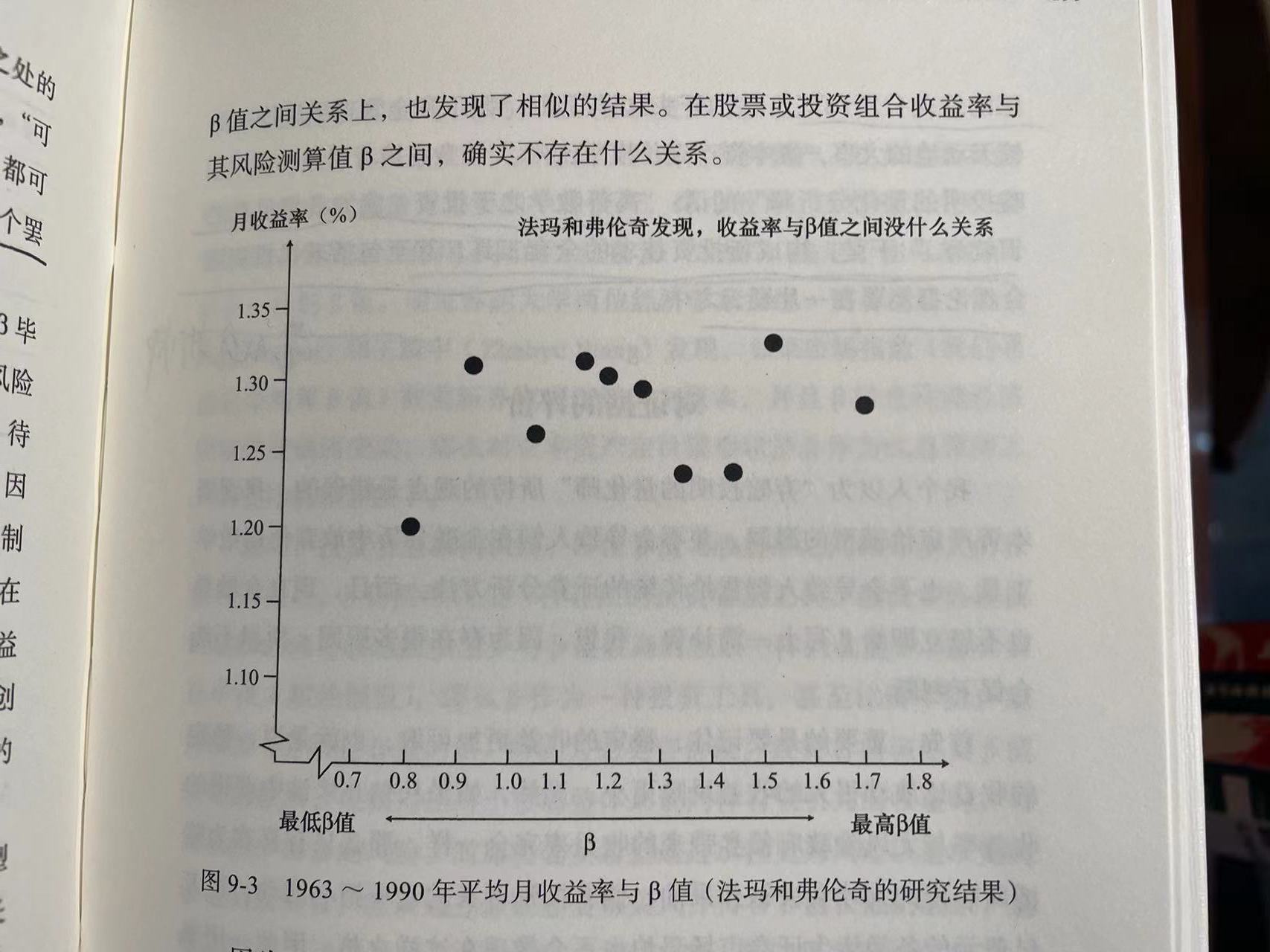

量化分析师

行为金融学

人的非理性行为:

- 过度自信

- 判断偏差

- 羊群效应

- 风险厌恶

非理性的行为造成的偏差往往不会相互抵消,反而经常相互强化。甚至机构还利用这种非理性制造泡沫来获利。

所以,我们不能完全依赖套利交易来消除市场价格与基础价值之间的偏差。不过长期来说,周期会引导均值回归。

投资新方法

- 聪明的β

- 风险平价

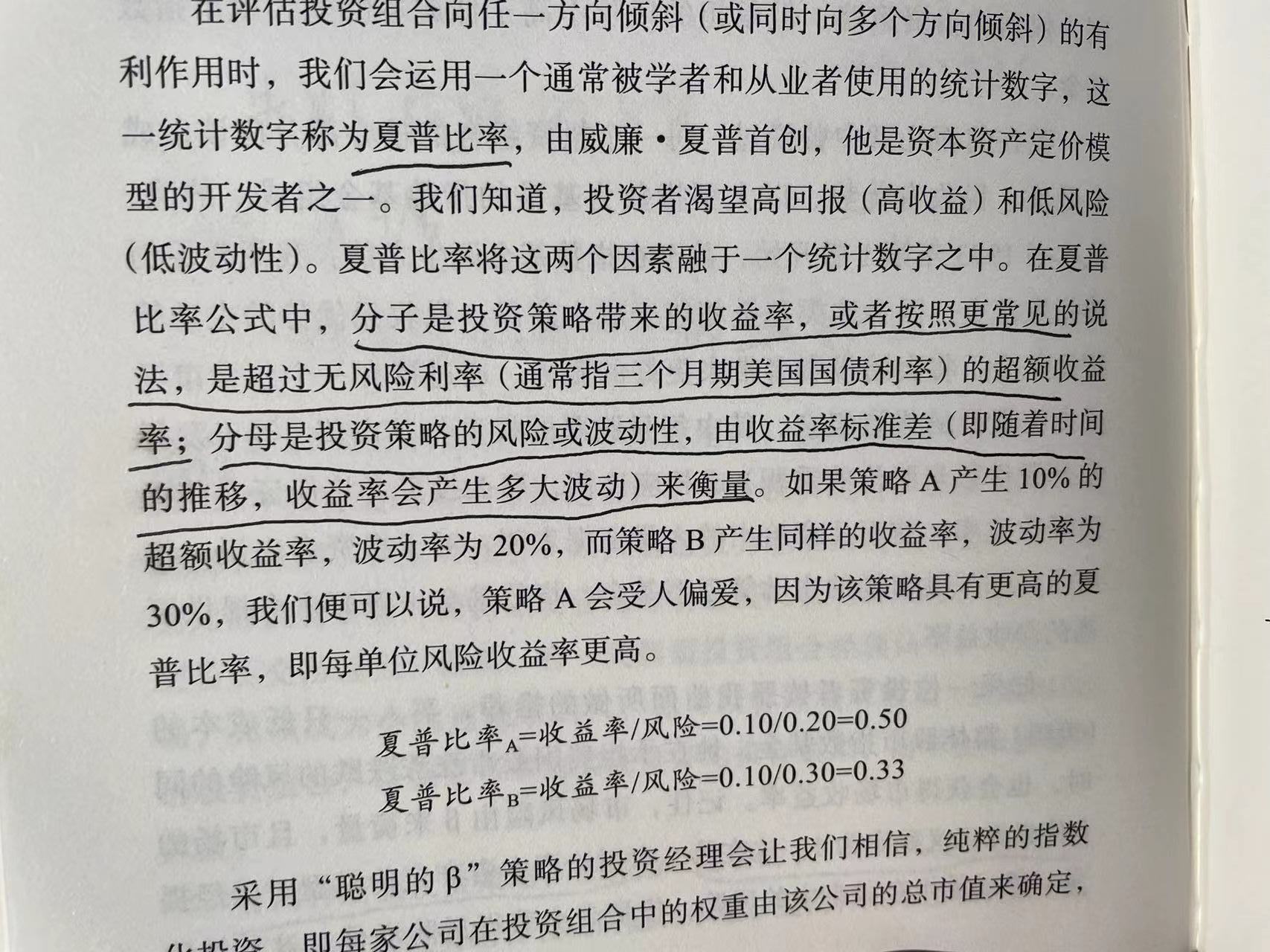

聪明的β

夏普比率:

定义:

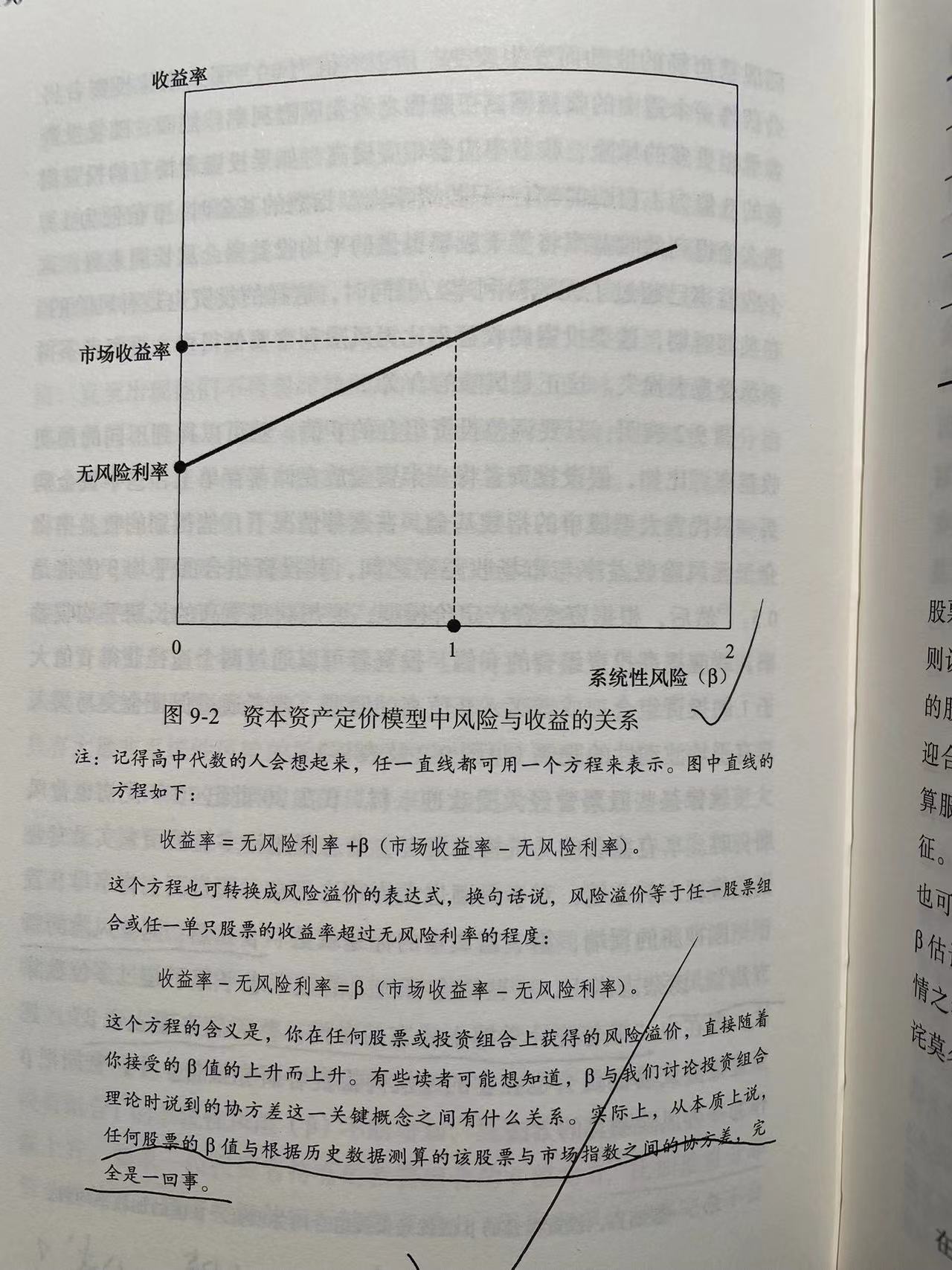

考虑某一因素或组合因素:价值胜出、小既是好、市场中存在的一些趋势、低β值股票与高β值股票收益相同。

通过承担额外风险而增加收益的投资技术。

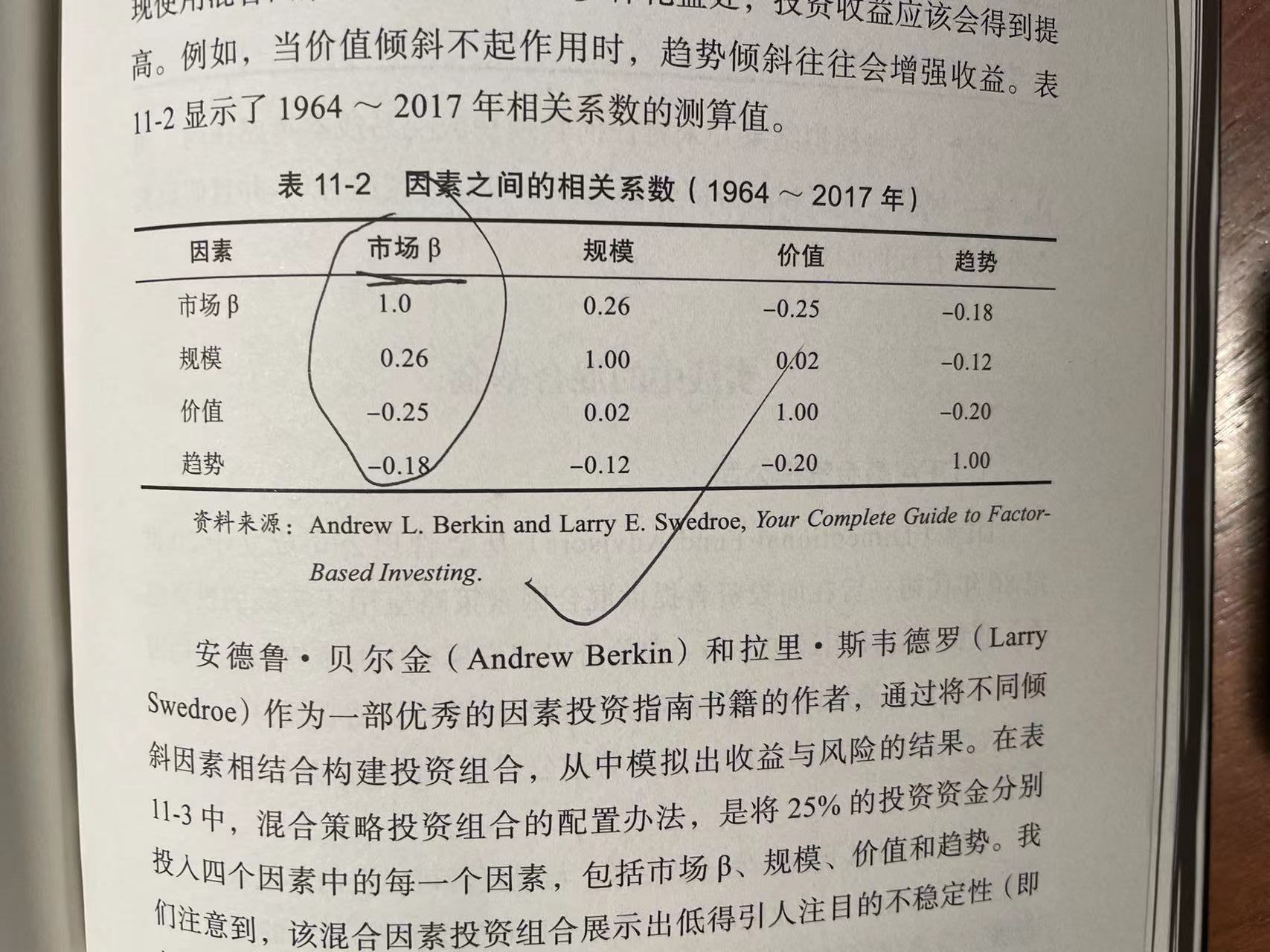

还要考虑各因素之间的相关系数:

两种投资价值观:

- 任何超额收益都代表了对投资组合额外风险的适当补偿;

- 任何超额利益之所以产生,是因为存在市场无效性的情况,而不是一味存在风险。

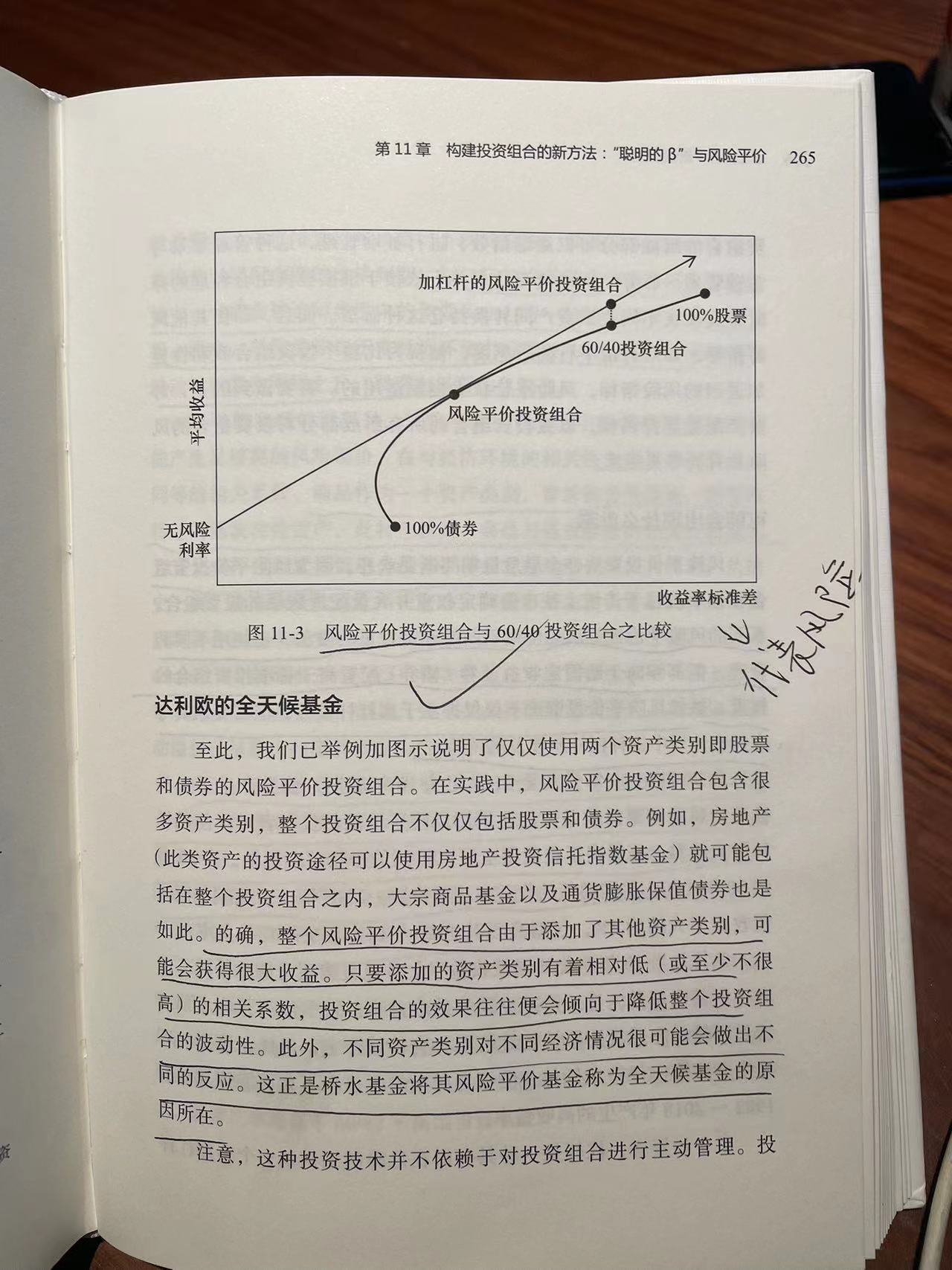

风险平价

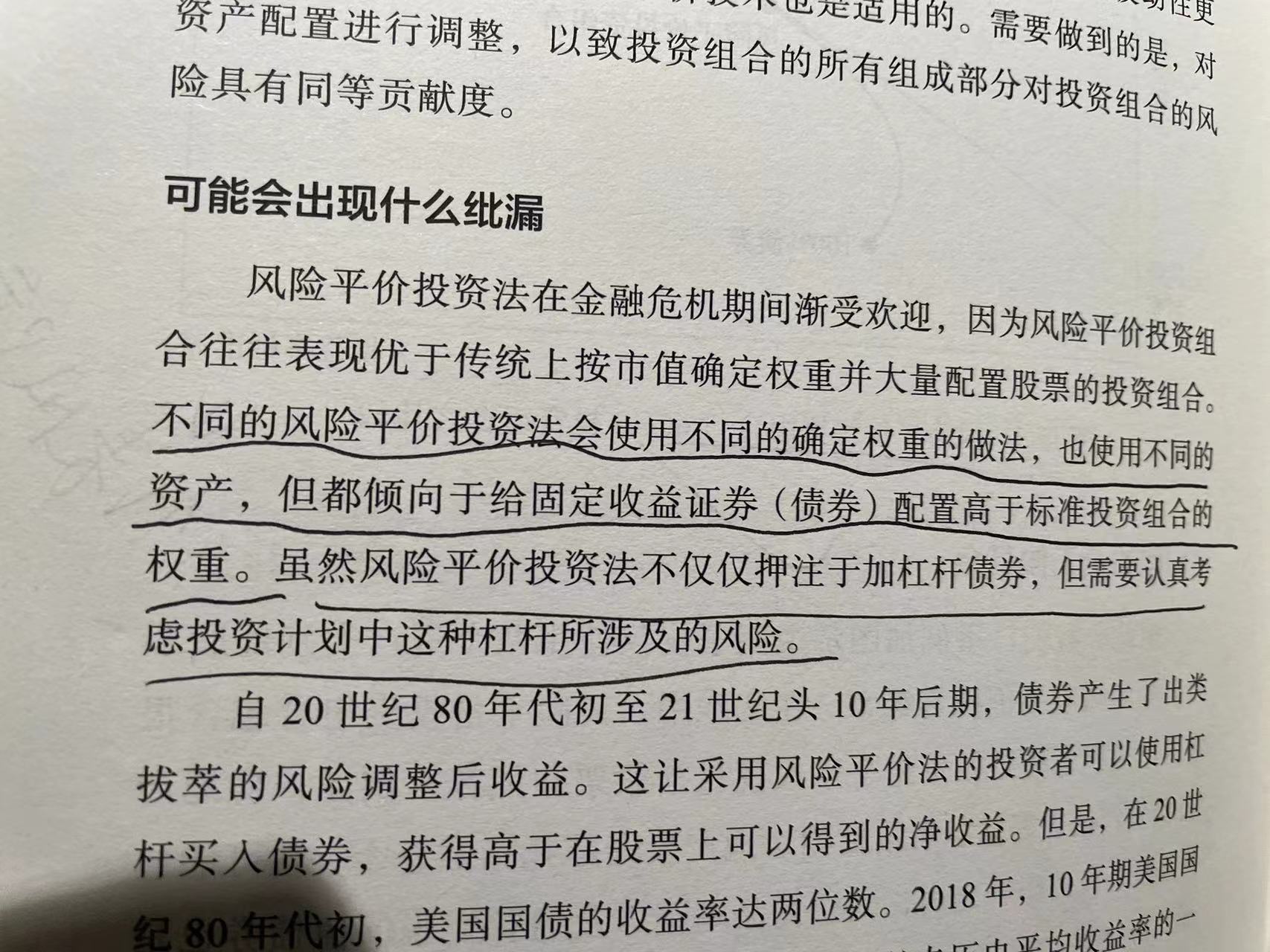

给低风险资产加杠杆来提升收益。

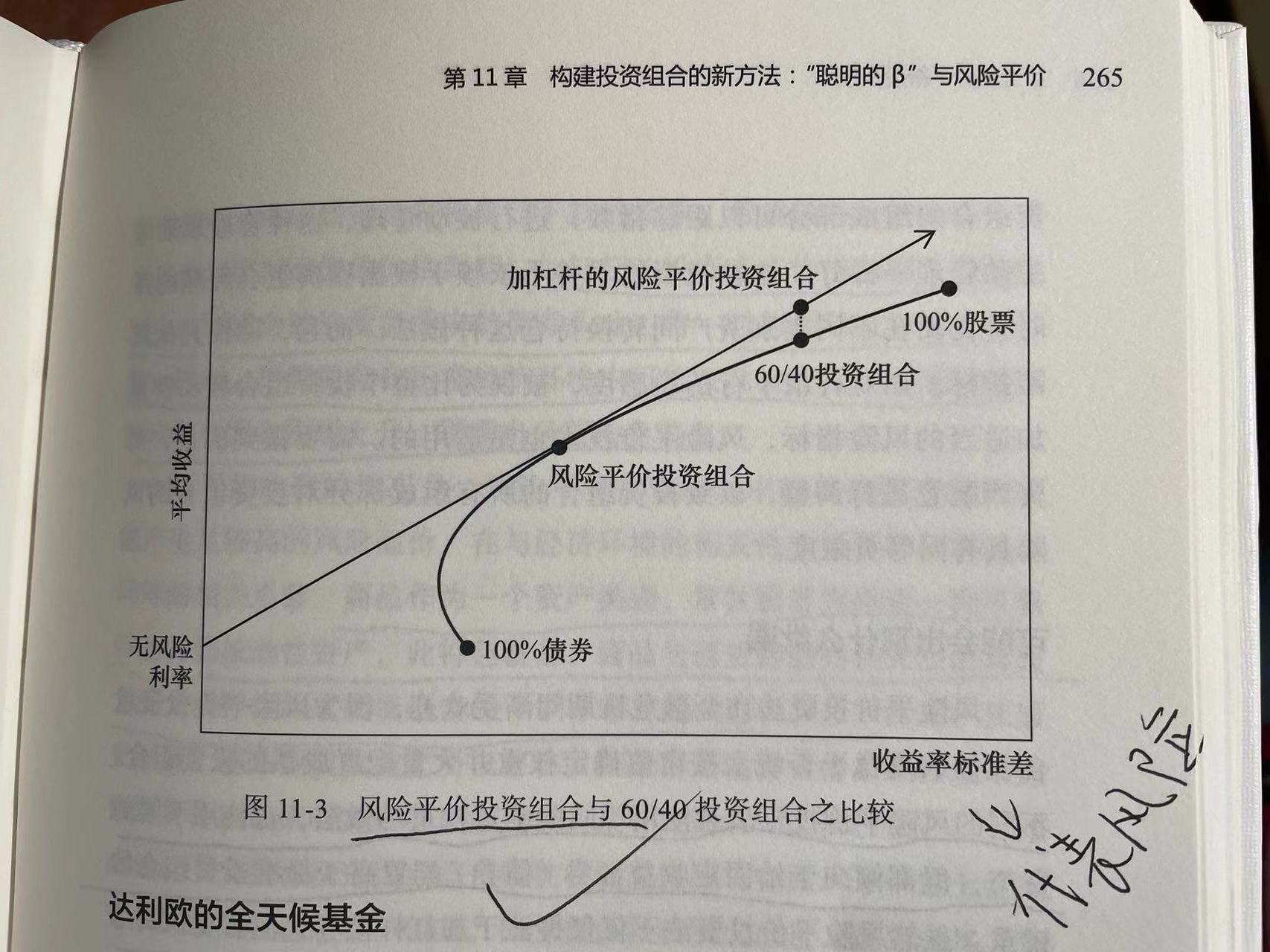

风险平价投资组合与传统60/40投资组合之比较

投资手册

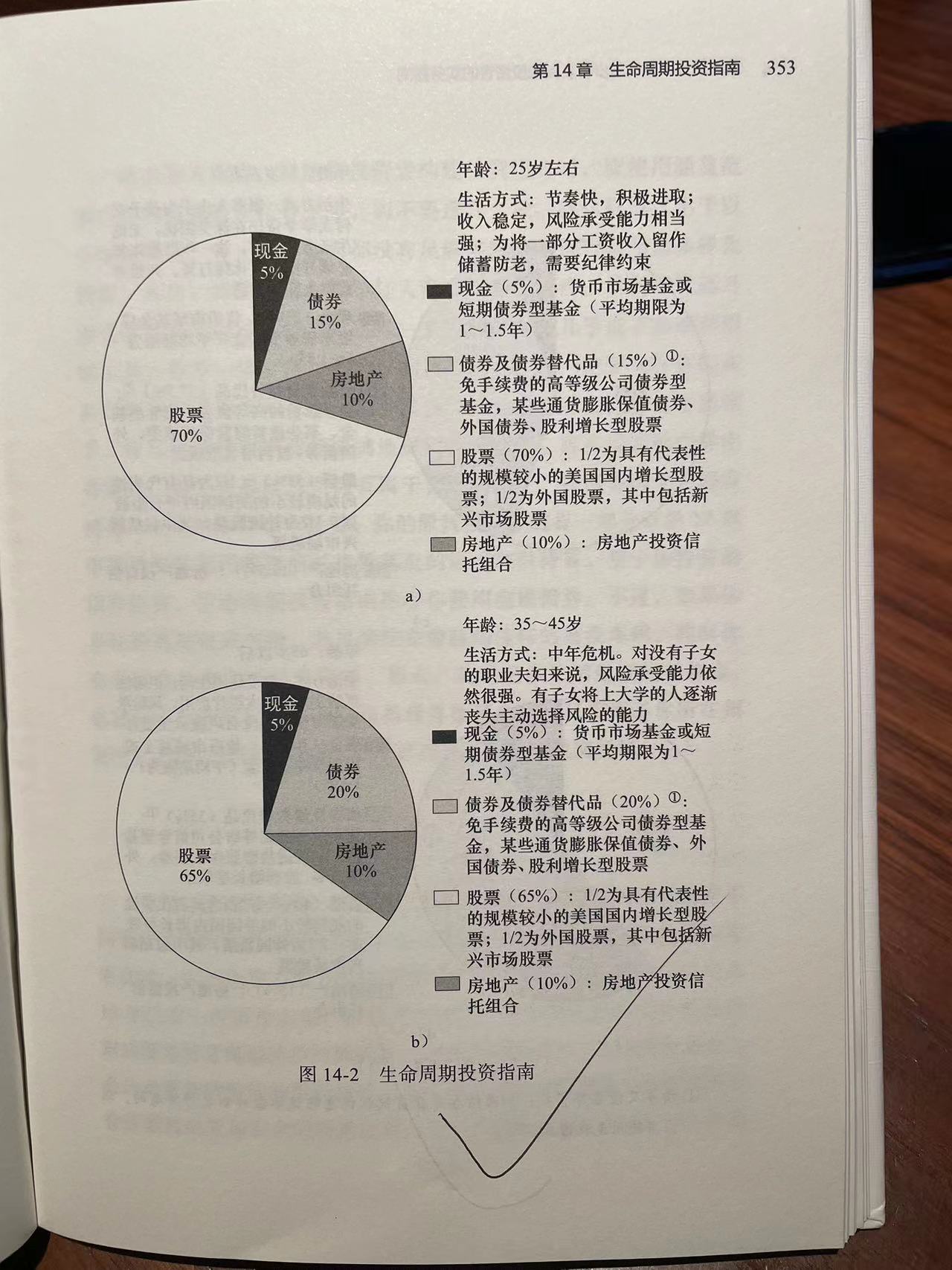

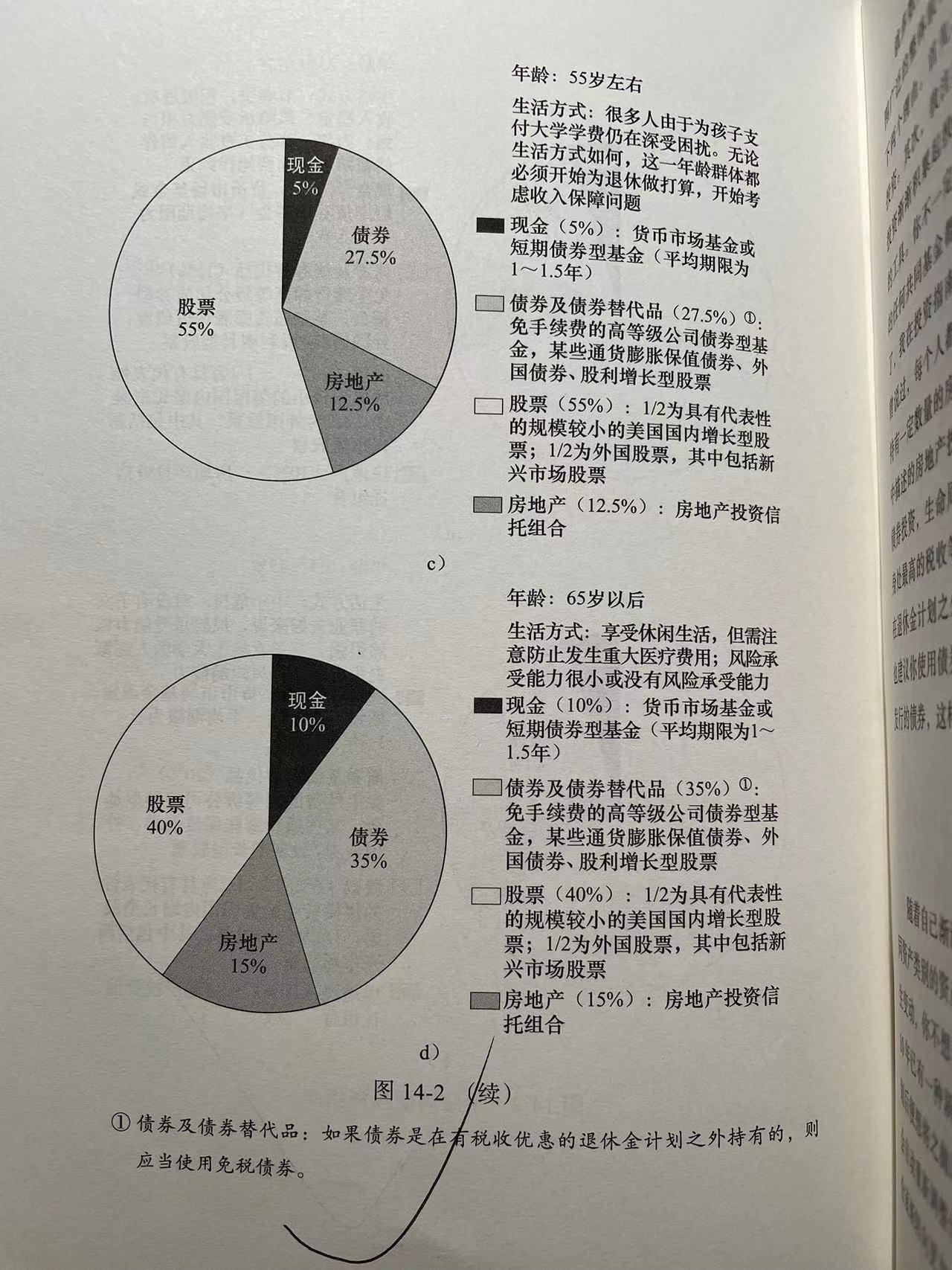

生命周期投资指南

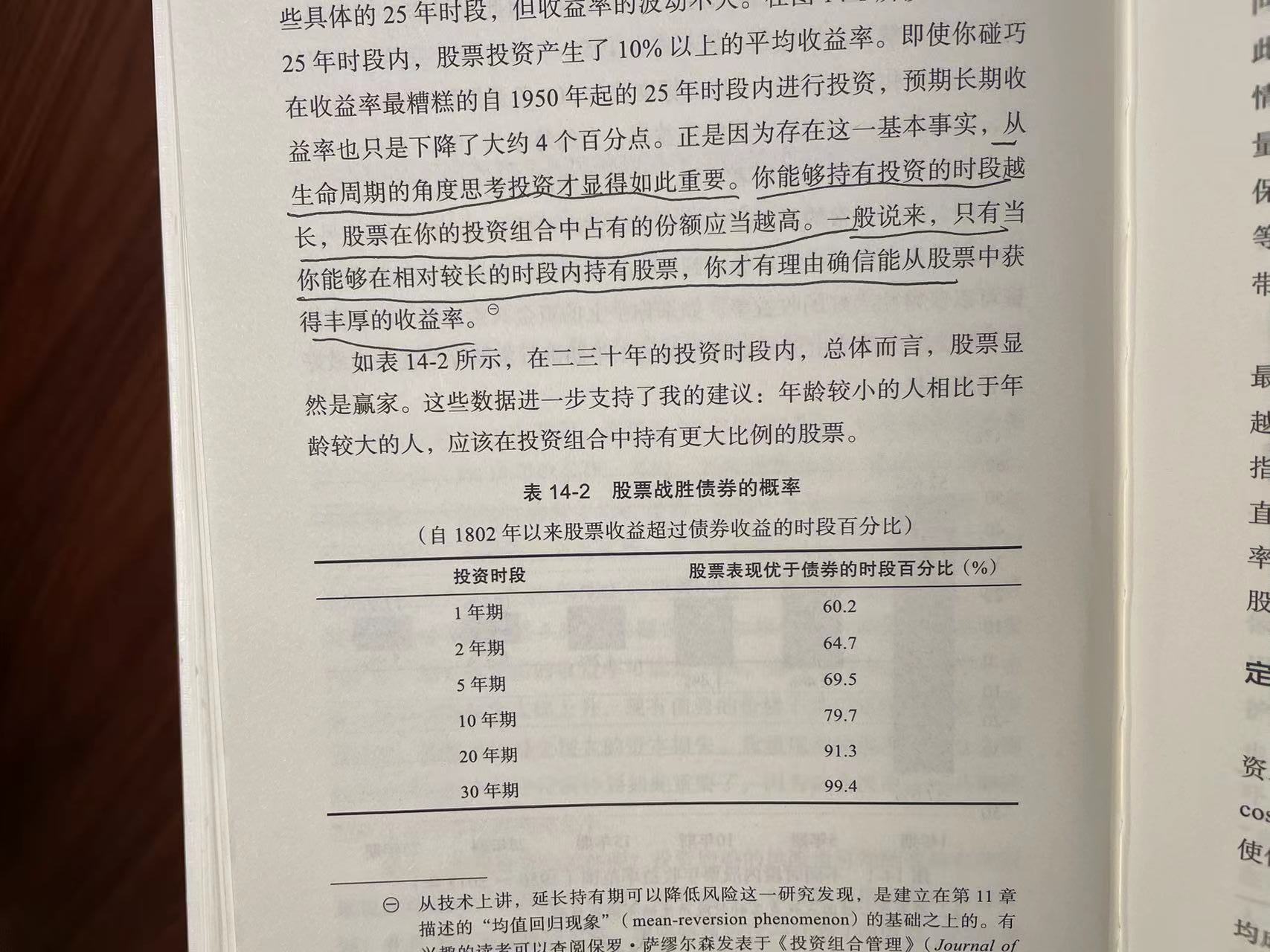

一个人必须根据其生命周期的不同阶段来制定不同的投资策略。

你必须将你对风险持有的态度和你承担风险的能力区分开来。你承担得起的风险取决于你的整体财务状况,包括你的收入类型和收入来源,但不包括投资性收入。

4%解决方案:你每年的花费的钱不应该超过你储蓄的4%(投资的平均预期收益)。

选股规则

- 所购股票限于盈利增长看起来能够连续五年超平均水平的公司。

- 绝不能为一只股票支付超过其坚实基础价值所能理解的价格。(需考虑未来盈利的增长调整目前市盈率)

- 买入投资者可以在其预期增长故事之上建立空中楼阁的股票会有帮助。

- 尽可能少交易。(持有赚钱的股票,抛掉赔钱的股票)

衍生品

衍生品就是一种金融工具,其价值决定于(或衍生于)某个作为基础的标的的资产的价格,譬如股票、债券、货物或商品的价格。

金融衍生品:期货合约、期权合约。

期货、期权最大的问题是杠杆率的问题。

期货、期权定价策略

文章摘要

- 博傻理论:greater fool theory

- 行为学理论:强调群体心理。

行为金融学并非传统经融学的一个分支,它在更好的描述人性方面取代了传统的主流经融学。(人非完全理性)

- 一物的价值仅等于他人愿意支付的价格。

- 概念股:能讲出令人信服的好故事。

- 股市就是城里最大的游戏。

- 股票市场只有10%可以从逻辑的角度思考,剩下的90%应从心理方面去分析。

从长远来说,未来盈利必定会影响现值,而在短期,占主导地位的因素则是大众情绪。

- 复利:72法则。有时也简化成70法则。

- 正是市盈率而非股价道出了市场如何对股票进行估值。但也要考虑未来的增长和成长性考虑进来,所以市盈率往往也包括了未来的价值部分。

- 事物的本质很少呈现于表象之上。

- 人类天生难以接受随机性。人有追求确定性的偏好。

- 对方说的话,需要从对方的利益动机进行分析,不能全信。

- 跟趋势(获得收益、确定性)、考虑黑天鹅事件(底线思维、随机性)。所以犹太人的3个三分之一理财策略很有用。

- 股票代表对真实资产的索取权。

- 在固定账户中坚持不懈的储蓄,无论数目大小,必有好结果。