《丰田生产的会计思维》读书心得

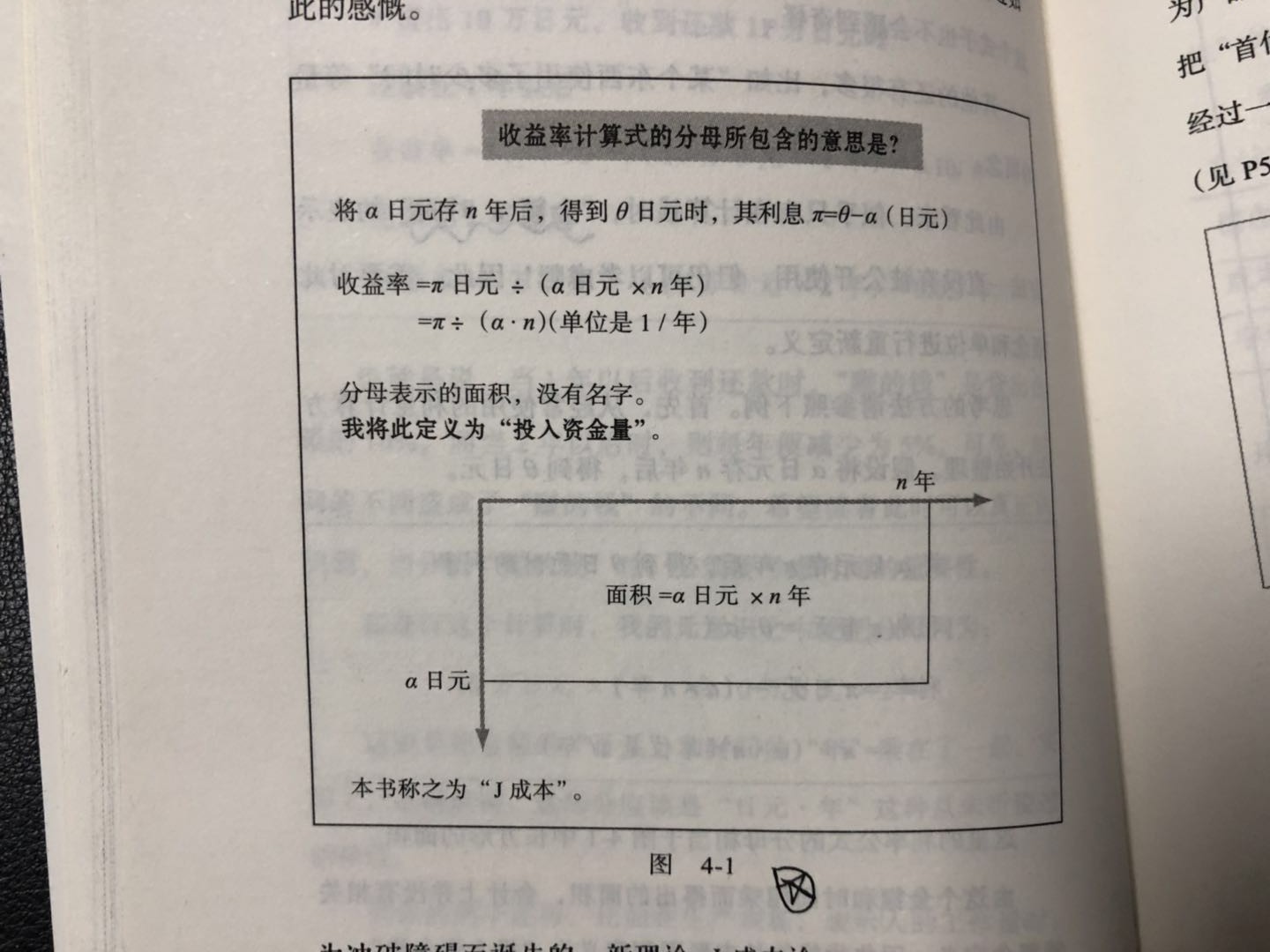

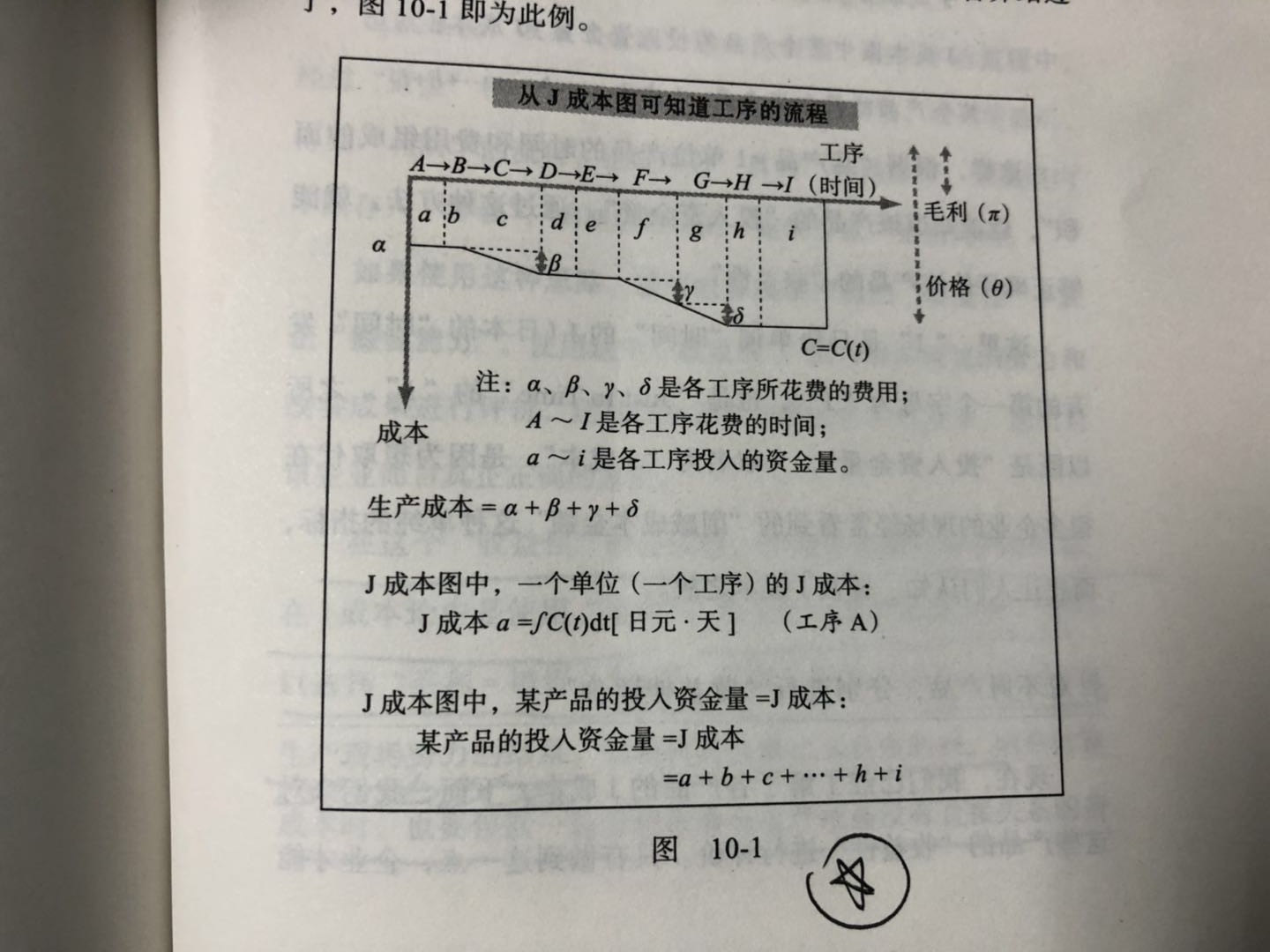

传统的会计只考虑资金的成本,没有考虑时间的影响因素,在丰田的观点看来,时间是最宝贵的,所以在成本考核的时候,必须加上对应的时间维度,作者把这个视角的成本称为J成本。

J成本定义,如下图:

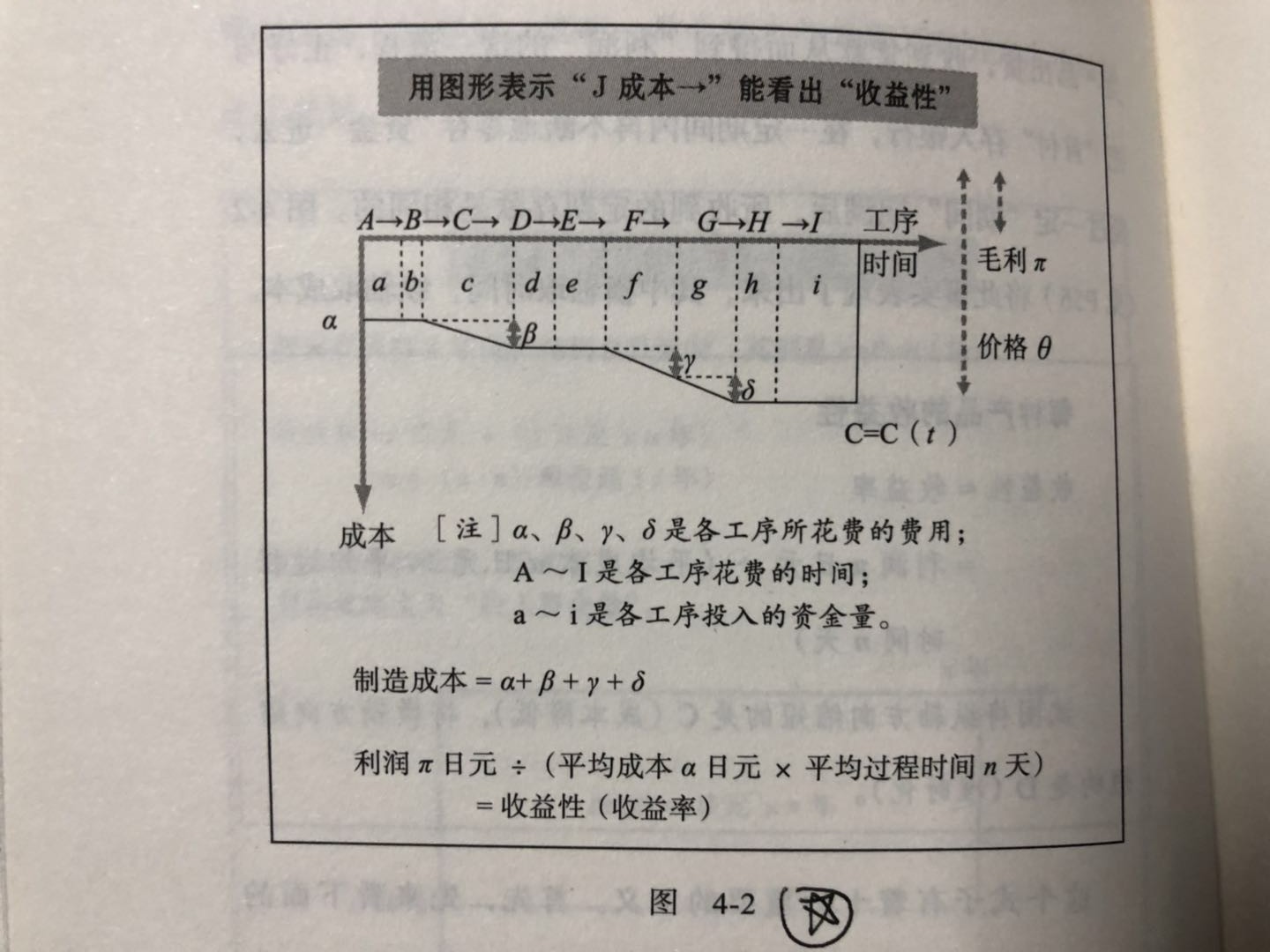

在J成本体系下,缩短前置时间(过程时间)就可以提高“收益性”。以前被认为互为对立的“成本改善和前置时间改善”,实际上几乎有着相同的效果。(俗话说,时间就是金钱。)基于此,作者提出丰田生产方式的现场改善,是通过自动化在确保质量(Q)的基础上,彻底实现缩短过程时间(D),这样,收益(C)就会随之而来。

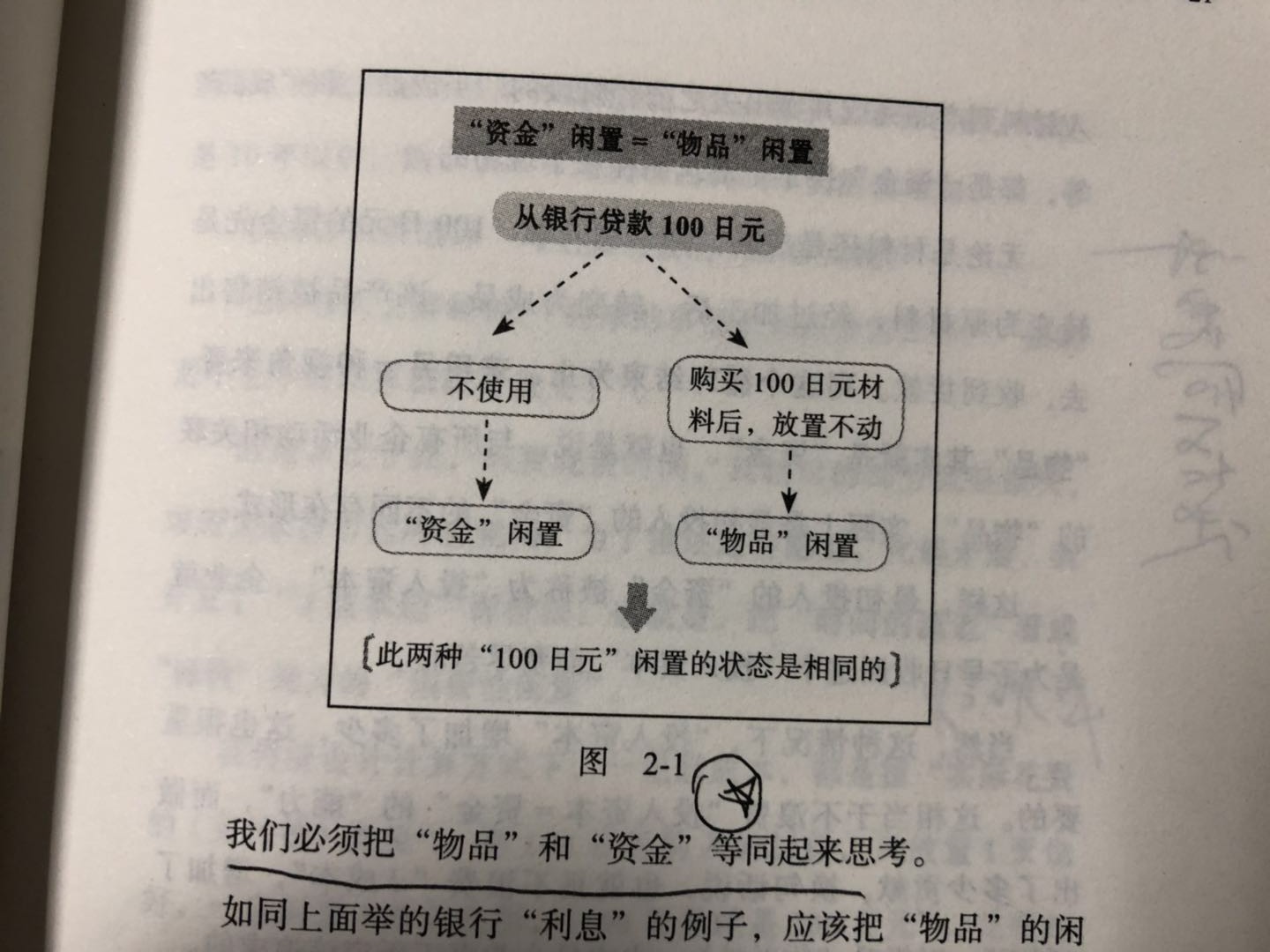

而资金的成本,在制造业主要体现在库存方面,只要我们把“物品”和“资金”等同起来思考,就能避免浪费性闲置,从而降低成本。

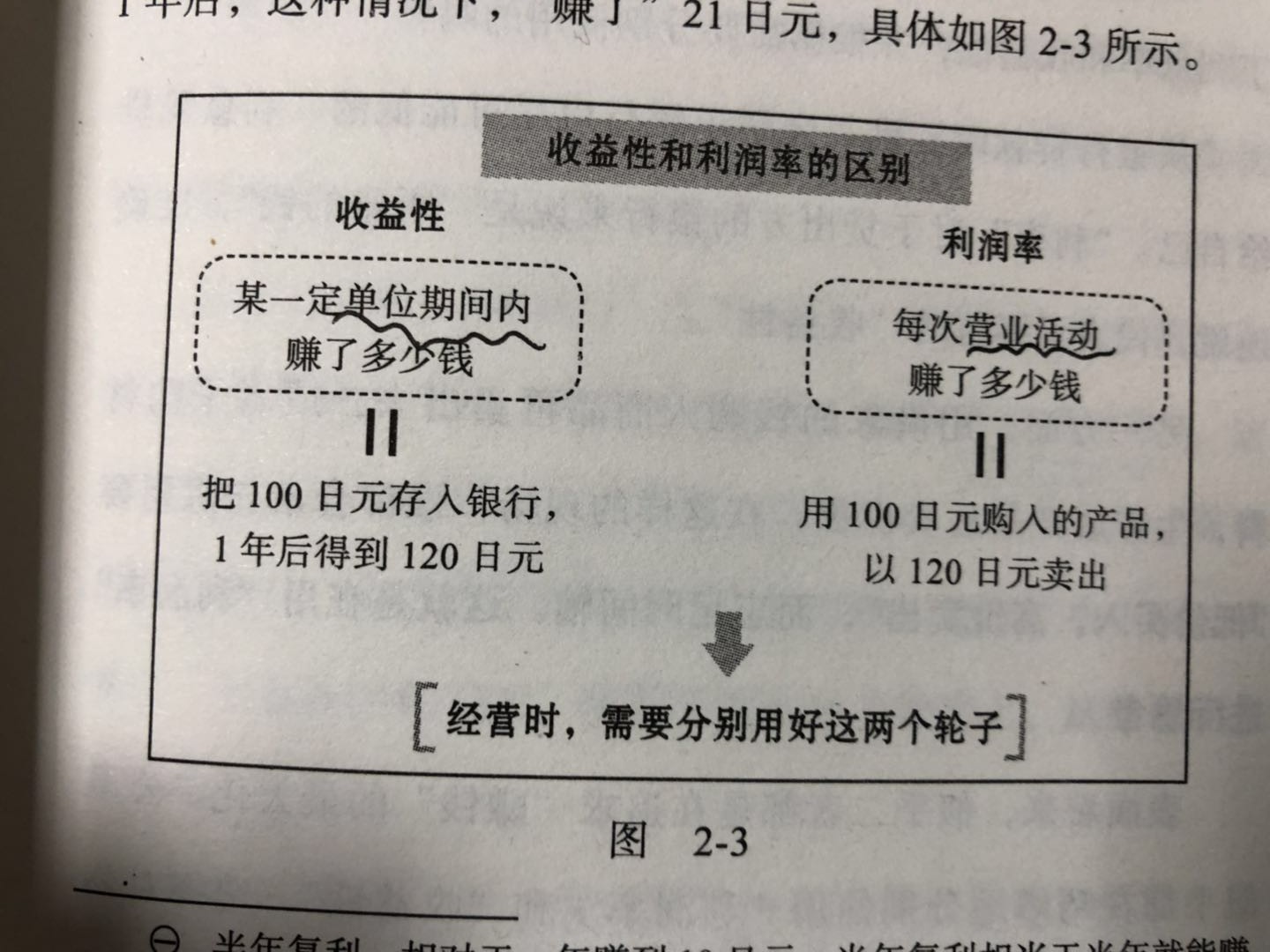

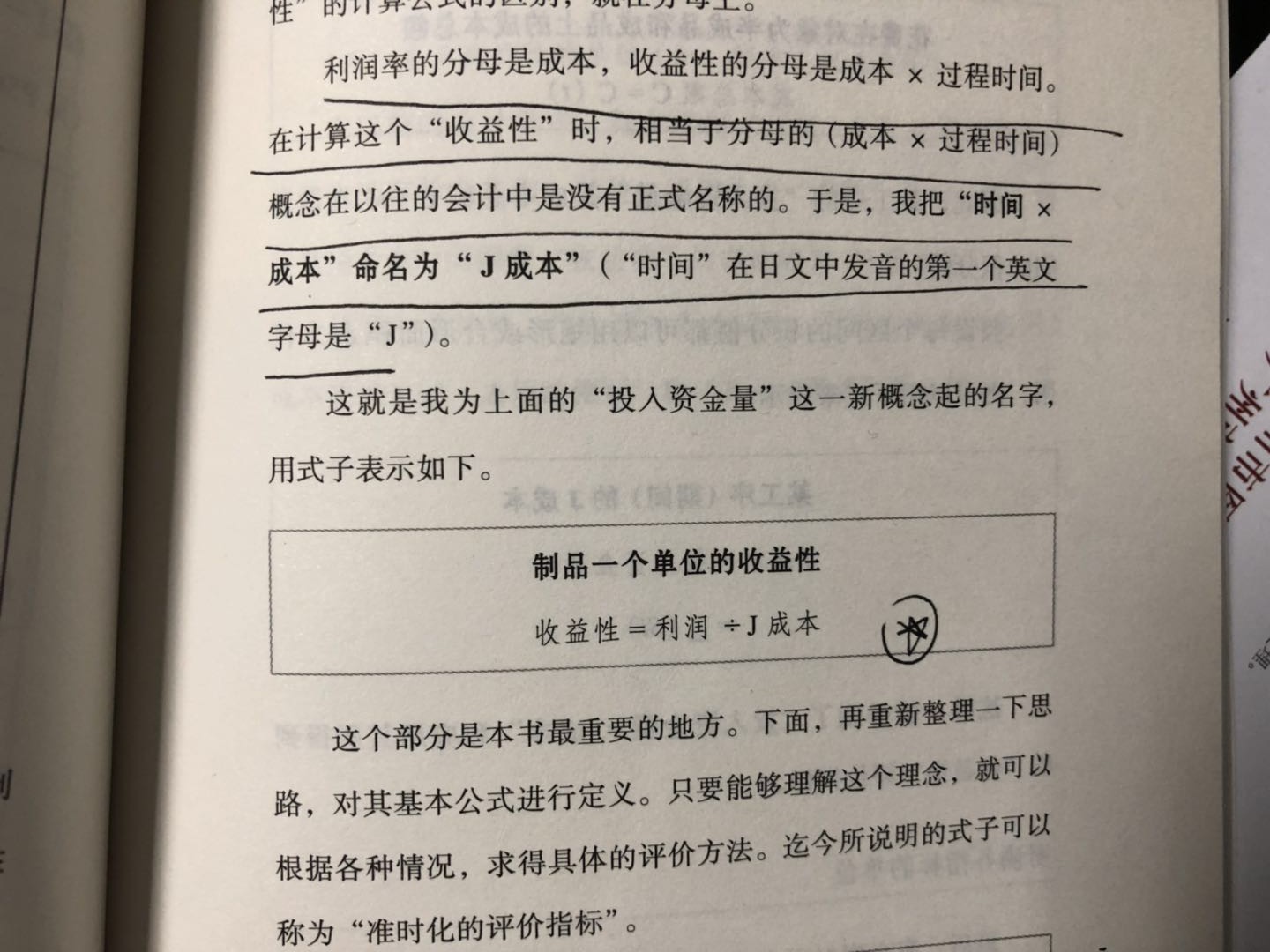

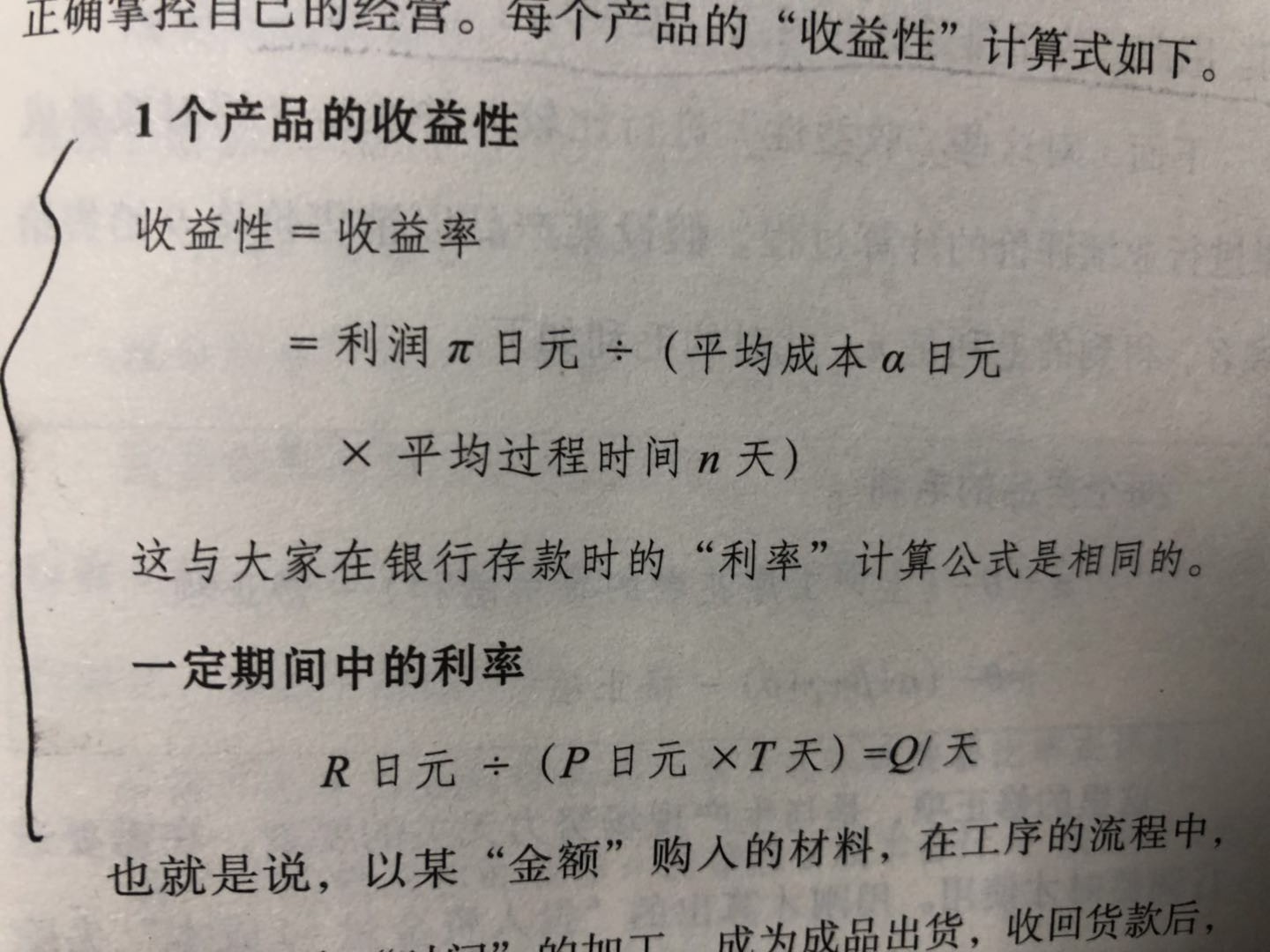

利润是考核一个企业的关键要素,如果来评价一个企业,指标很重要,传统做法主要是使用利润率来考核,基于J成本,基于时间要素的考虑,作者独创性的提出了效益性的概念。其定义如下:

利润率: 每次营业活动赚多少钱;

收益性:某一定期间(通常是某一会计期间)赚多少钱。

收益性公式,如下图

在这个收益性的公式里,作为评价指标分支的利润,在J成本论中是使用“毛利”。在企业众多的利润当中,之所以选择毛利=销售总利润,是因为想尽可能如实反映出生产现场努力的结果。如果将其换成比如营业利润,则在计算成本时,也要包括一般管理费等于生产现场没有直接关系的费用。因此,为了排除这些因素,便使用了“毛利”。

- 三个重点:

1、掌握客户的需求,专注于产品质量与准时交货,利润自然会来;

2、目标放在企业整体团队的运营绩效,而不是某个单位或部门的业绩;

3、把时间因素计算在会计成本里。(导入时间轴的新管理会计法,J成本。)

- 当“认可改善本身,但结果却不理想”时,你是怎么想的?

1、评价方法不正确;

2、改善本身不正确;

实际上,1、2是相互交杂的。

- 将1万元库存放置1天会损失多少钱的问题,变为,1万元的这些库存本来一天应该赚多少钱。(机会成本,而不仅仅是利息的问题)

- 几乎所有重视成本降低的企业,都忘掉了时间的概念。因为,时间是包含在D(交货期)中,而不是C(成本)中。

- 构成丰田生产的两根支柱:

“自动化”----绝对确保品质(内建质检)

“准时化”----挑战缩短交货期

- 持有大量库存 = 损失

- 员工要理解自己工作的意义,通过自己的努力获得成长,该员工才是贵公司的动力,是宝贝。

- 事物的观察方法和思考方法。

- 原则辨识简易,即要一简单明了为主,而不是追求流行。

- 超市战略和便利店战略的比较:

- 大量采购低价购买,增加毛利;

- 增加买卖次数,加快自己周转;

- 大量采购低价购买,增加毛利;

- 归类为材料、半成品、成本,从材料到成品,公司内的库存在会计上都被称为“存货”。

- 不接受不良、不流出不良、不制造不良。

- 要发挥人的主观能动性,不要把员工当成按部就班、不需要思考的纯执行的工具,否则就变成“机器人集团”了。

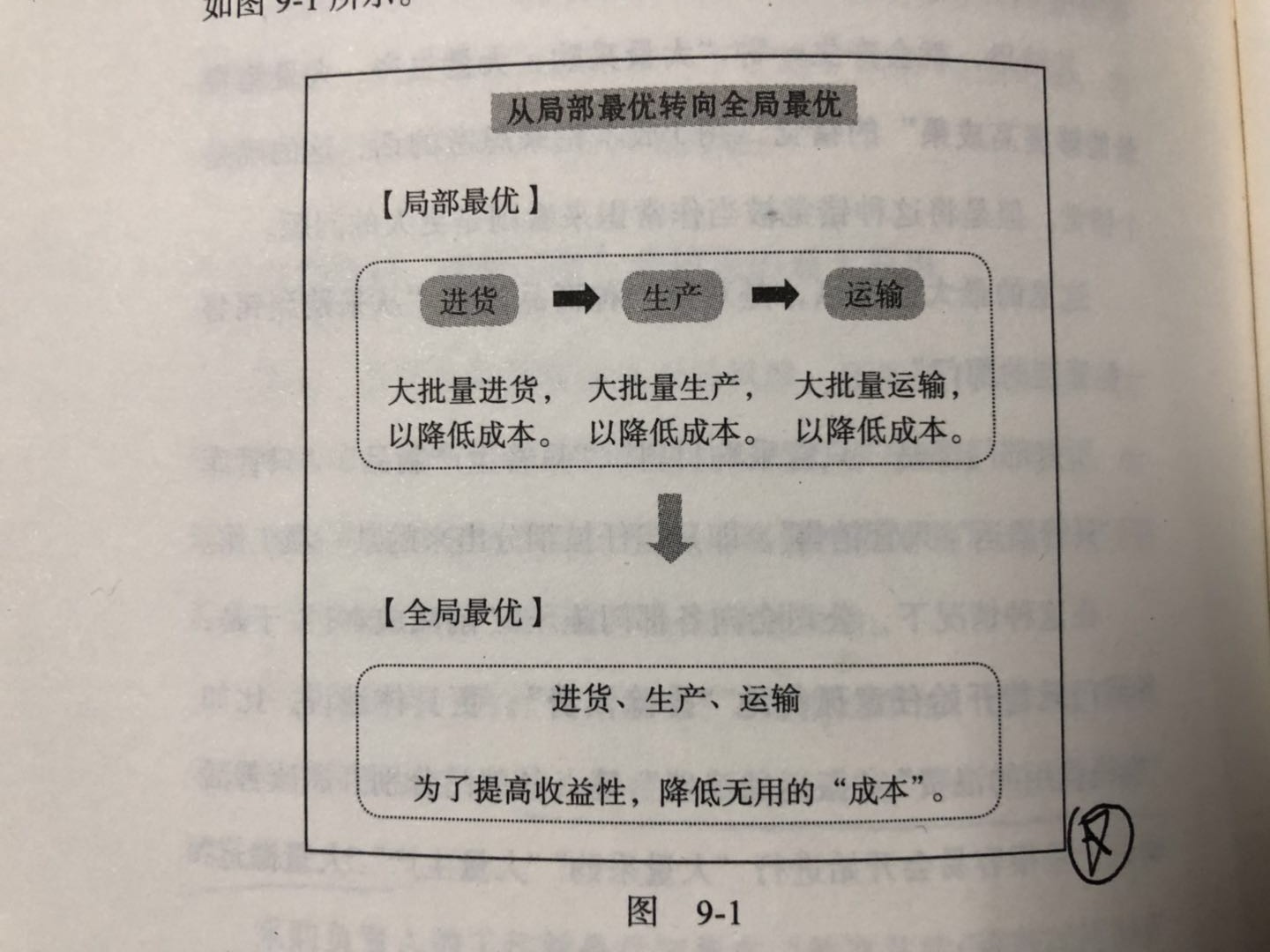

- 本位主义实际上是产生重大问题的温床。各部门只顾着一味提高本部门的业绩,却没有思考公司整体利益的机制。

在判断公司全体的盈利状况时,不能只关注“这个材料1个是多少钱?”而关注“1年前投资多少钱,现在赚了多少钱?”的“收益性”才是最重要的。

- 一想到需要这么多繁琐的程序,很可能就会想,"还是维持现状吧!"于是置之不理。

- 陈腐化风险。随着技术的进步,使用的办公用品会突然发生变化,这样,以前准备的大量库存就有陈腐化的风险。比如,电脑软盘就是个很好的例子。

- 至今还没有一个有效的手法测定全局最优。

- 丰田的做法是,本来应该5个人做的工作,有意让4个人来做。也就是说,塑造如果大家不下功夫想方法进行改善,就无法完成这项工作的环境。遇到压力,人就一定会涌出智慧来。

- 不变才是错误!

- 逼迫现场去降低成本的做法会使公司走向毁灭。