《一本书读懂财报》读书心得

3月份就在Kindle看过这本书,在Kindle看过的书,感觉效果不很好,最近接触到财务报表,又决定买一本纸质书来看了。

资产负债表、利润表、现金流量表是企业三张财务报表,这三张报表经常听到、看到,但是平时只知道皮毛,现在重看了一遍,很多事情就豁然开朗了。

资产负债表和利润表告诉我们公司的运营情况,现金流量表告诉我们公司的风险状况。通俗点概况:如果资产负债表和利润表说这个公司好,说明他赚钱;现金流量表说这个公司好,说明它有钱。

现金流量表既涵盖了企业经营活动的现金流,也包括了企业投资和融资活动的现金流,也就是说,他把企业的经营、投资、融资活动又重新描述了一遍。现金流是风险的视角;资产负债表是家底的视角;利润表是收益的视角。他们构成了一个有机的整体,完整的、不多不少地描述了一家公司的所有经济活动。

三张报表分别构建了两个体系,一个体系由现金流量表构成,另一个体系由资产负债表和利润表共同构成,这两者都记录了企业所有现金的流入和流出。但在现金流量表上,我们不需要考虑这个支出跟未来有没有关系;而资产负债表和利润表构成的体系当中,我们则以经济活动是否与未来有关未标准,将他们各自反应在两张报表上。实际上,两个体系描述了同样的经济活动,但他们各自描述经济活动的方式是不一样的。

资产和费用之间有一个很大的共同之处,就是都得花钱。但如果这笔钱可以换来一个对将来有用的东西,那它就是资产。如果这笔钱花完就完了,那它就是费用。在很多情况下,资产和费用只存在时间概念的不同,今天说的资产其实就是明天的费用(例如折旧费(或者成本),长期待摊费用等)。最初是一笔资产,但随着企业的正常运营和时间的流逝,最终变成了一笔费用,这就叫待摊费用。比如预付的房租、预付的广告费、开办费等(一般指超过一年的)。

书中提到一句话很好:会计是一个谨慎的行业!所以,在会计的过程中,从谨慎的角度去思考总是对的。

以上就是对三张报表的粗略理解,下面就是看书过程的一些记录。

一、资产负债表

资产负债表:企业大单反相机(时点的概念)

企业一辈子其实只做了三件事:经营、投资、融资;

与历史成本相对的,用当前的市场价格来计价的,会计们会把它称为“公允价值”。如果一个东西的市场价格全世界都看得到,没有任何争议,它就可以用公允价值来计价。除了金融资产和房地产(投资性房地产)之外,所有的大多数资产都是按照历史成本来计价。

历史成本的两层含义:

1、只有花了的钱才能记在账上;

2、增加资产价值的唯一途径就是发生一个新的交易;

股东权益:公司中总资产扣除负债后所余下的部分,也称为净资产。

在中国,股本必须等于注册资本。当股东实际投入的资金比注册资本多,那么多出来的这块,就是所谓的资本公积。(上市公司一定有资本公积)

股本金额就等于公司的注册资本,这就意味着,股本的总额体现了这个公司对外承担法律责任的上限,而股本的组成则确定了多个股东之间权利义务的关系。因此股本具有非常重要的法律意义。

资产负债表:由资产、负债、股东权益三部分组成;

资产负债表的左边告诉我们,钱被拿去做什么了;右边告诉我们,企业的钱是从哪里来的;让公司的股东了解自己的家底,股东必须了解自己投入的资金都去了哪里,又欠了谁的钱。

资产等于负债加上股东权益就是资产负债表上最基础的逻辑关系,也是整个会计学当中最基础的逻辑关系,我们称之为“会计恒等式”。

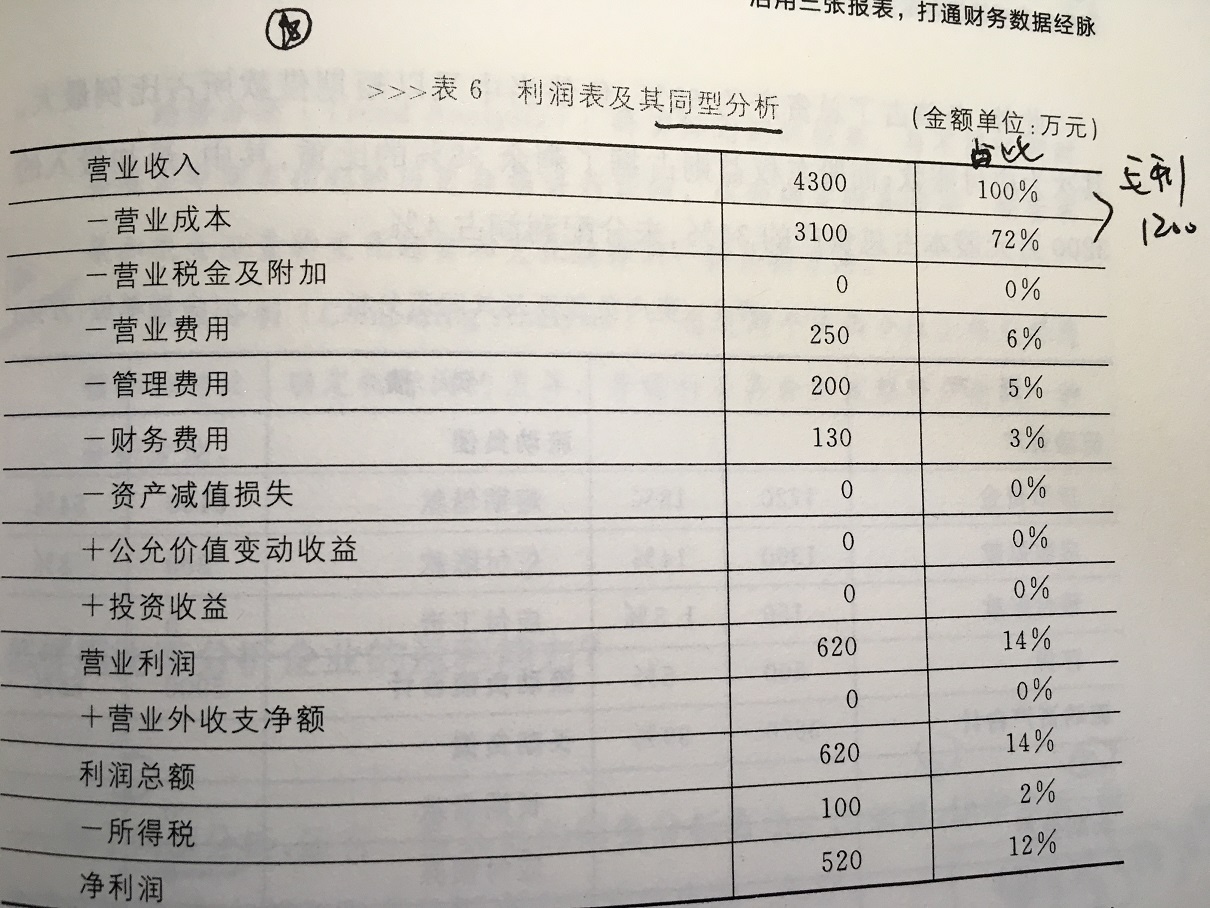

二、利润表

利润表主要用来描述企业的经营活动。企业在经营过程中支付的各种费用、支付的所得税以及研发支出等。这些经济活动只与经营有关,所以利润表是主要描述经营活动的一种财务报表。

利润表就是给这家公司的盈利状况录了一段视频。

所得税:是企业赚到钱才需要交纳;

流转税:无论是否赚钱,只要有业务的企业都得交纳,常见的流转税有营业税和增值税。

营业税:价内税;会在利润表中出现

增值税:价外税;一种销售税,属于消费者承担的税费,属累退税。不会在利润表中出现,增值税要交给税局的,所以体现在资产负债表中的应交税金这一项目中。

营业税及附加:营业税的附加税费包括城市维护建设费、教育附加等。

期间费用:营业费用、管理费用、财务费用

营业费用:在生产和销售过程中产生的费用就是营业费用。例如运费、仓储费、广告费、销售人员的工资、门店的租金或折旧等。

管理费用:与企业的管理环节的有关的一切费用。例如管理人员的工资、行政办公费用、办公楼的折旧等。

(房地产中工程人员的工资属于成本)

毛利=营业收入-营业成本

税法规定:当公司的广告支出超出了营业收入的15%之后,超过的部分就不能在(所得)税前列支了。

固定成本:厂房设备的折旧是一种固定成本。

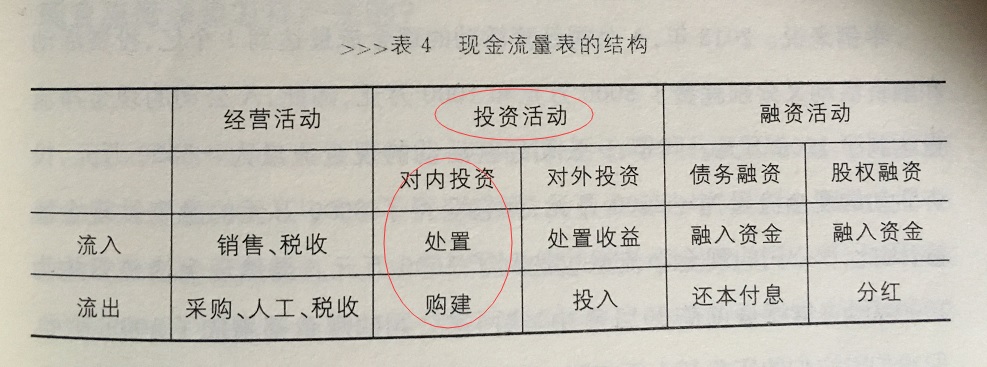

三、现金流量表

现金流量表本来就是一张流水账单。

现金流量表向我们展示了资产负债表上货币资金增减变化的原因。

四、表间逻辑

利润表和资产负债表最直接、最表面的联系:利润表中的一部分利润有可能被归入资产负债表中的未分配利润这一项,未分配利润将两张表联系在一起。

通过设计不同的组织架构,来实现不同的会计结果:例如:研发支出应该被记录在管理费用中,但是,外购技术(说明该技术的商业价值得到了认可)的支出是记在无形资产中。所以,可以把研发部门作为独立的法人,母公司采购研发公司的技术,这时候,就可以记录在无形资产中了。

在经营活动中,应收账款、应付账款等项目,他们会被列在资产负债表中。

但是,资产负债表虽然与经营活动有那么一点点的关系,但和投资、融资才算是真正的血亲。

任何时间利润和现金流的差异都正好是非现金资产和负债的变化,同时,这也是三张报表最为重要的内在联系。,例如,购买50万的资产,现金流量表有50万的现金流出,同时,在固定资产一项中有记录50万的固定资产;但是在利润表中是没有体现的。这样,现金流量表和利润表的差额就多出50万。

然后,设备使用第一年,产生5万的折旧(入成本或者费用),这时,利润表多了5万的费用。这时,利润表和现金流量表又不一样了。而两者的差异正好是企业资产负债表上减少的那部分非现金资产。

当一个企业遭遇巨大风险的时候,关注风险是第一的,现金流对他来说更重要;当企业经营搞活动风险在相对可控的范围时,利润就显得更为就重要。经济形势不好的时候,很多企业会特别关注现金流;而经济形势好的时候,他们又会格外关注利润。

不同人关注三张的角度:

- 银行:关注现金流量表

- 投资人:关注利润表;

- 收购方:关注资产负债表

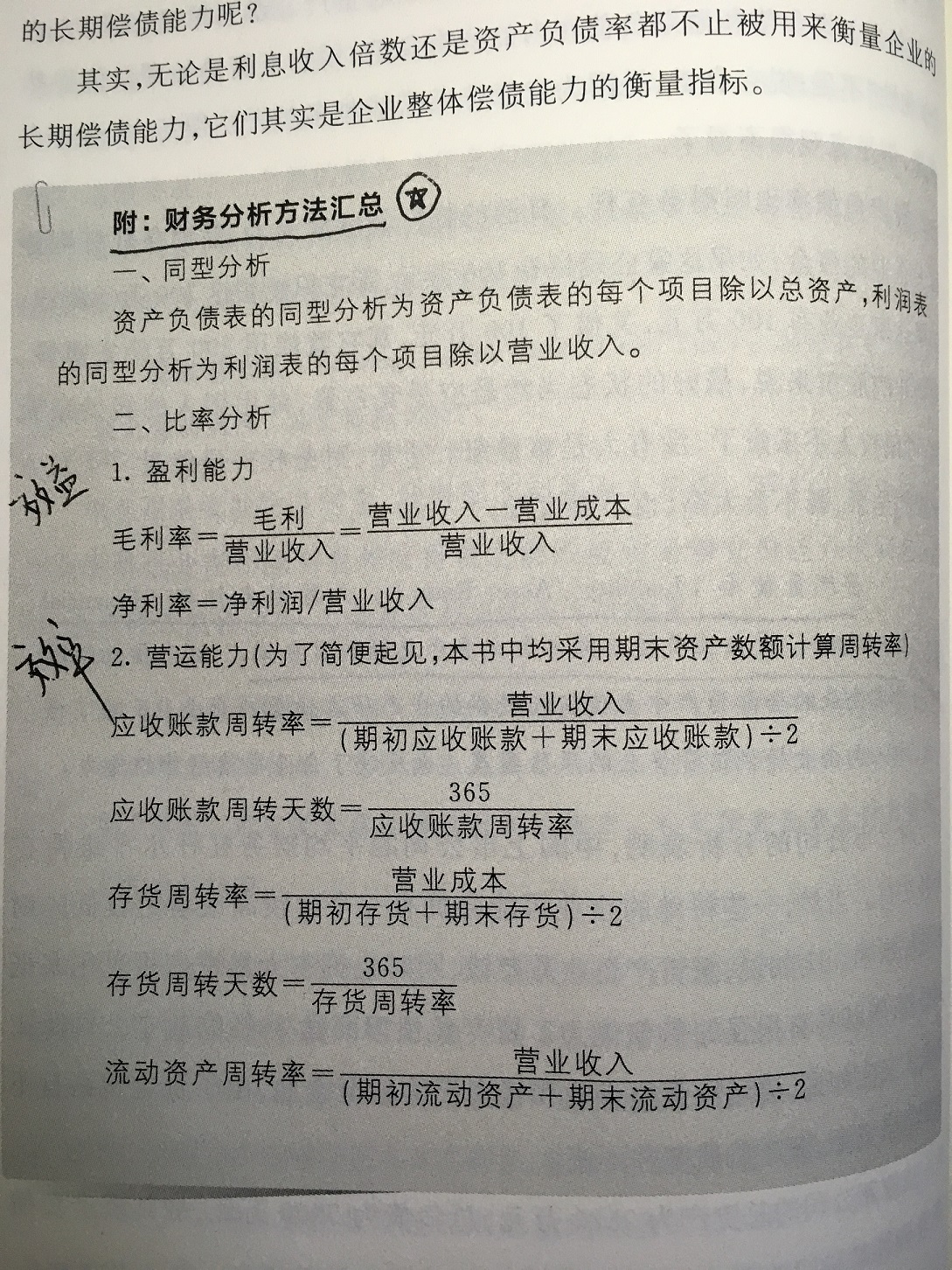

五、财务报表的分析方法

- 1)同型分析

各项占比,让企业更加了解财务报表的结构;同时,可以进行趋势分析、比较分析(同行);

- 2)比率分析

利润率:毛利率、净利润率

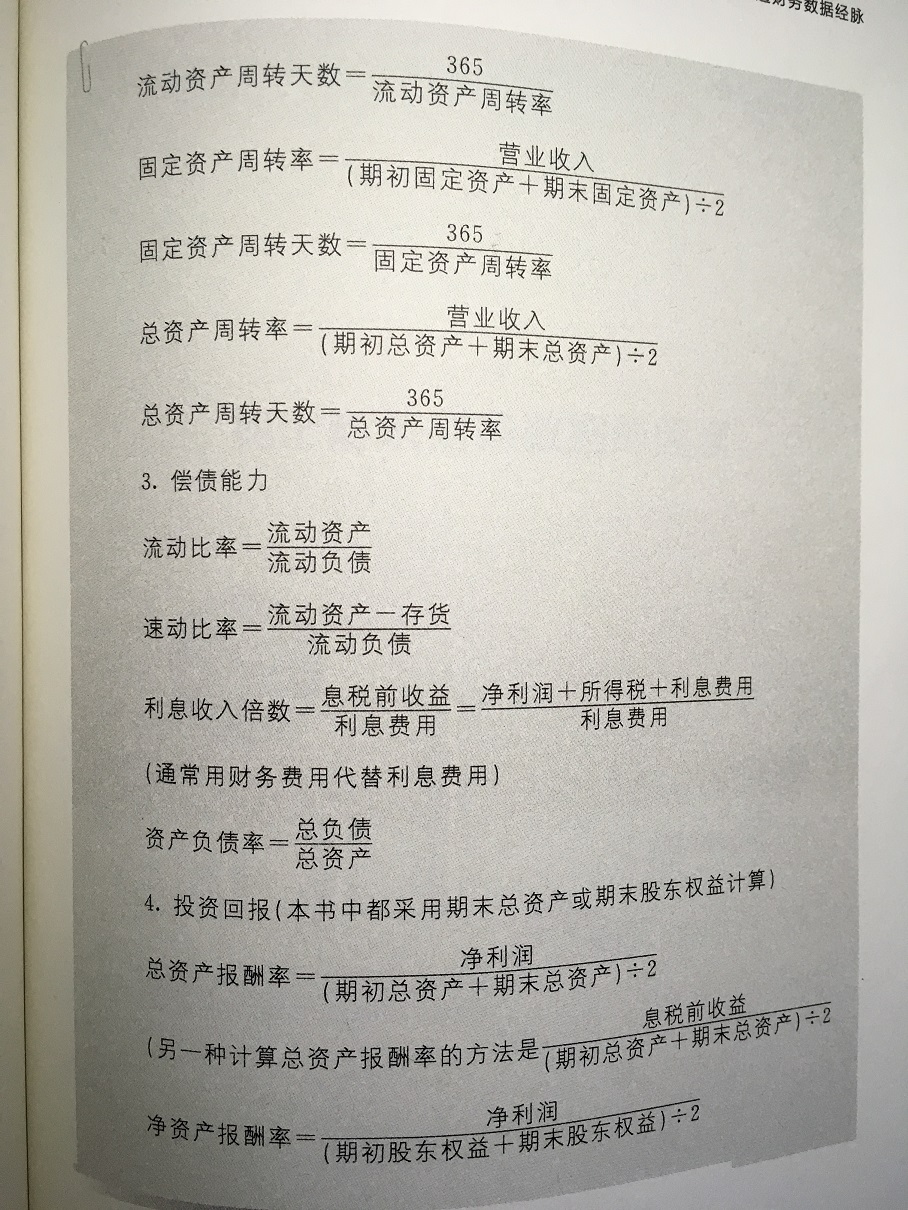

总资产周转率:收入÷总资产

效益:净利润率=净利润÷收入

效率:总资产周转率=收入÷总资产

总资产回报率(ROA)=效率*效益=净利润÷总资产

企业的短期偿债能力:流动比率=企业流动资产÷流动负债;或者更谨慎的方法,速动比率=(流动资金- 存货)÷流动负债

企业的长期偿债能力:资产负债率=企业负债总额÷企业资产总额

- 3)现金流分析

六、影响财务数据的因素

1、外部环境存在差异

2、企业的战略定位

分为:1)成本领先战略型。体现在毛利率低;毛利只受企业战略定位的影响,净利润还收管理水平、营销模式等因素的影响。2)差异化战略型

3、战略执行能力

七、什么样的企业才是好企业

好企业应该是赚钱的,赚钱是企业存在的终极目标。

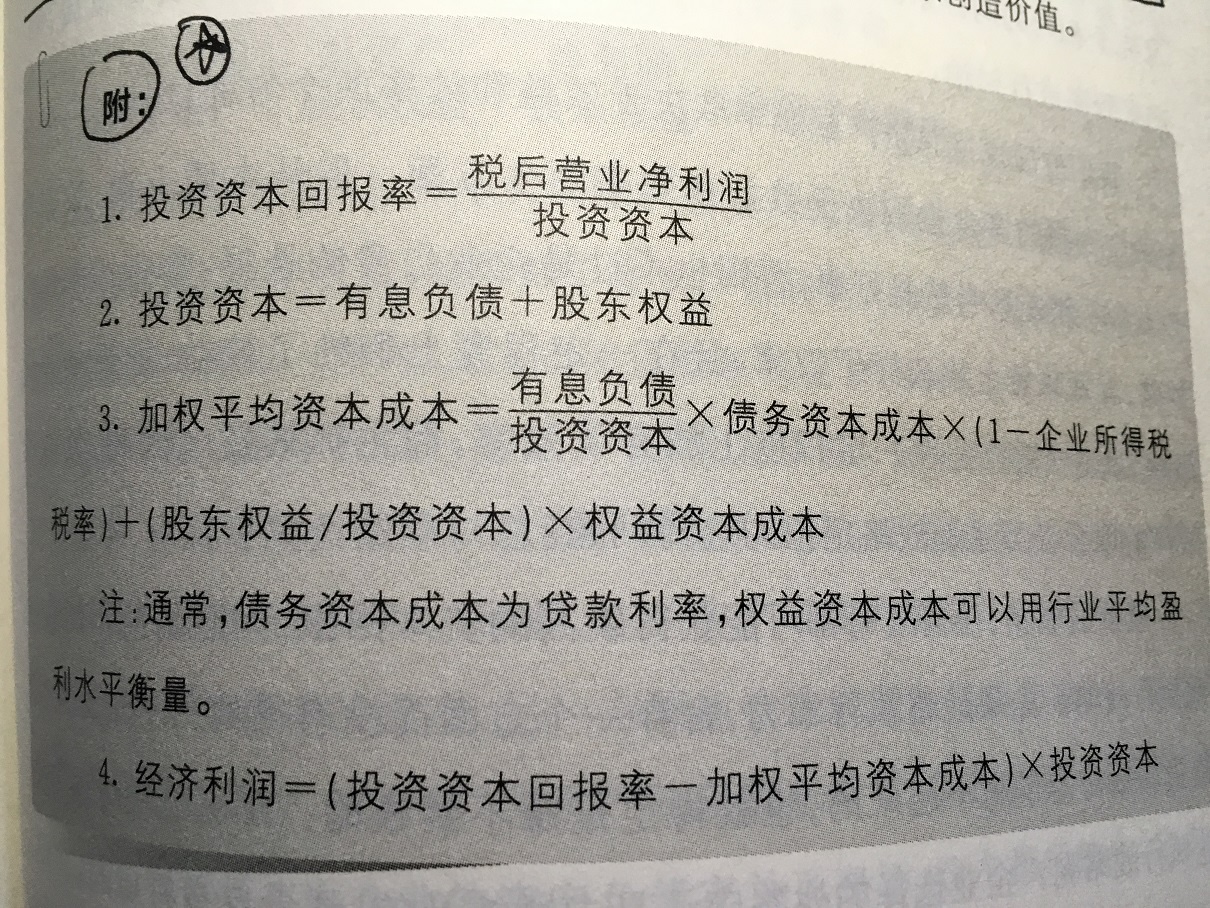

机会成本:为了得到某种东西而要放弃另一些东西的最大价值;也可以理解成在面临多方案择一决策时,被舍弃的选项中最高价值者是本次决策的机会成本。

行业平均盈利水平是衡量企业用股东钱的成本(而不是银行利息),就是所谓的加权平均资本成本。

不过需要考虑“利息的税盾作用”

一家公司的净利润大于0,但是经济利润小于0,那么这并不是一家赚钱的公司。

贴现:那些钱相当于现在的多少钱,这个过程就叫做“贴现”。也叫现值。用现值-成本就是净现值。