合约规划在房地产行业的应用

房地产是一个管理复杂、成本敏感的企业。为了控制风险、保证利润率,每个企业都在最求卓越的成本管理模式,实现精细化、专业化的成本管理目标。

房地产的成本构成,一般分6大成本科目:土地成本、前期工程费用、建筑安装工程、市政及环境工程、公共配套工程、开发间接费用;3大费用:销售费用、财务费用、管理费用。

而房价的构成,按照平均水平估计如下:

房价=土地成本(30%)+建安成本(20%)+三大费用(10%)+税费(15%)+利润(25%)

所以,建安成本、三大费用,是企业成本管理的核心关注点。

房地产成本控制从最初以合同造价控制的事中管理模式,慢慢发展到以目标成本控制的事前动态成本管理。

目标成本控制过程当中,也发现了一些弊端。

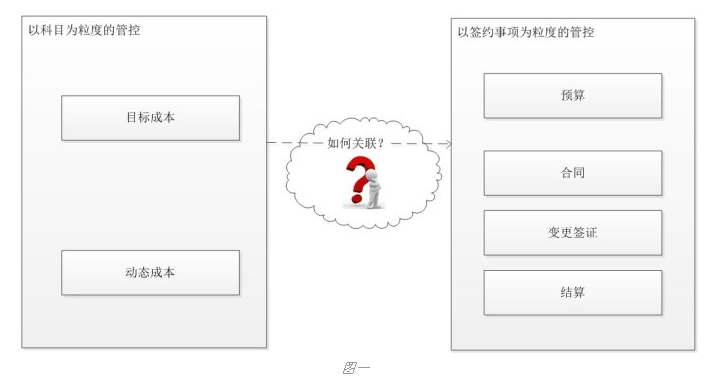

目标成本是以科目的粒度来分解,而实际生产是以合同为载体管理,两者有着天然上的差异。导致,在实际生产过程当中,签订合同(或招标)时需要逐个对应目标成本的科目进行绑定、拆分、对比。给一线人员增加很大的工作量,同时,对一线人员的成本素质要求非常高。

有没有什么更好的解决方法呢?(见下图)

一、合约规划控制原理说明

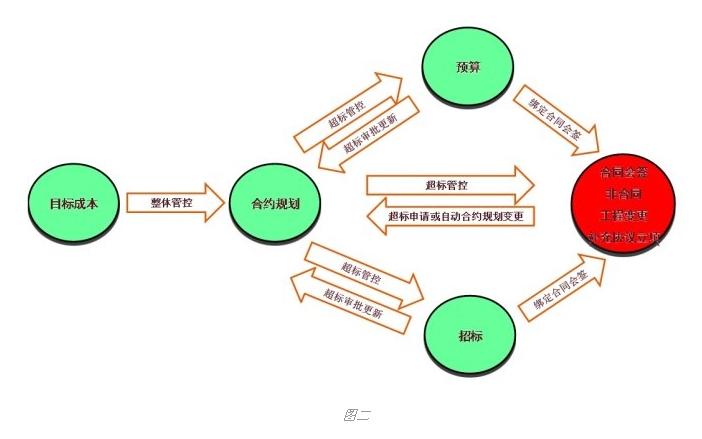

为了解决以上问题,房地产企业在成本管控中引入了合约规划管控体系,合约规划作为两者之间的桥梁。具体框架见下图。

把目标成本分解到合约规划,在项目初期就明确了项目的拟签合同清单及对应金额,通过合约规划来控制预算的编制、合同的签订、变更签证的发生、结算的金额等。实现了目标成本通过合约规划这个载体对事前、事中、事后的成本进行全生命周期的控制。具体见下图。

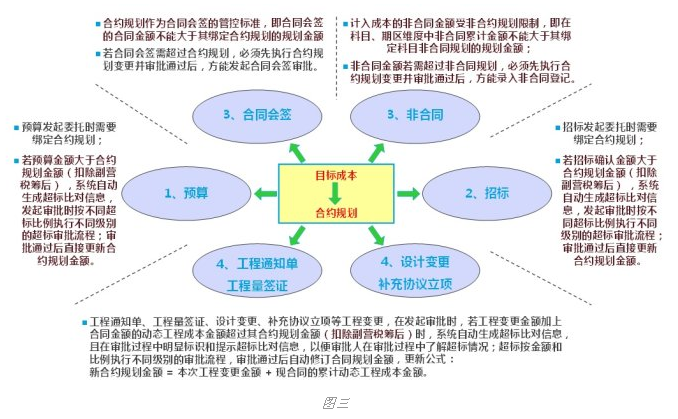

合约规划明确了一个项目拟签合同的份数、每份合同的金额,同时,结合合同范本(规定了相关的发包范围、发包方式、计价标准、付款标准等),就在控制目标成本的同时,规避了合同条款的法律风险,指导项目的经营生产。

二、合约规划和目标成本关联的方式

经过多年的积累,对常见的开发模式、产品、户型、地区,房地产企业都沉淀了多套历史成本数据,基本都有一套比较成熟的科目体系,如何把这些目标成本转换成合约规划,是合约规划体系建设要考虑的第一个问题。

下面就目标成本与合约规划分解衔接的几种方式进行说明。

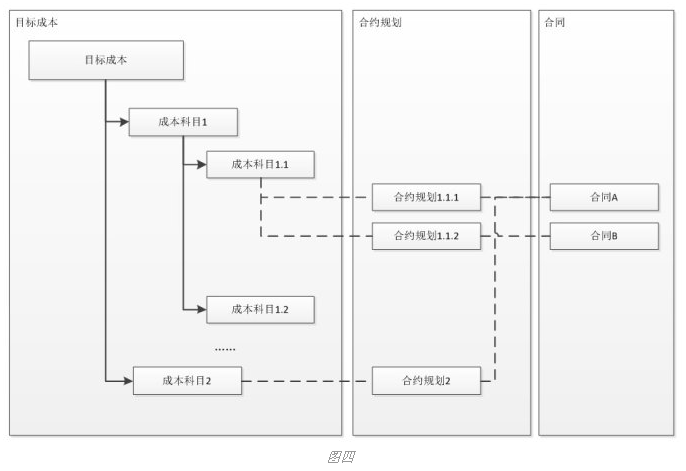

1、末级科目分解到多个合约规划

原理:以成本科目为基础,目标成本的末级科目分解成多个合约规划。末级科目和合约规划是1:N的对应关系,合约规划与合同的关系是N:1。如下图:

该方式优点:

合约规划的编制简单,根据科目处理即可。签订合同时,能够选择对应合约规划组合而成。对于不同项目、不同工程的合同不统一、项目个性化比较强的情况,能灵活应对。

该方式缺点:

如果科目层级太多、太细,合约规划的量会很多。如果在实际中执行,建议成本科目层级不要太多。

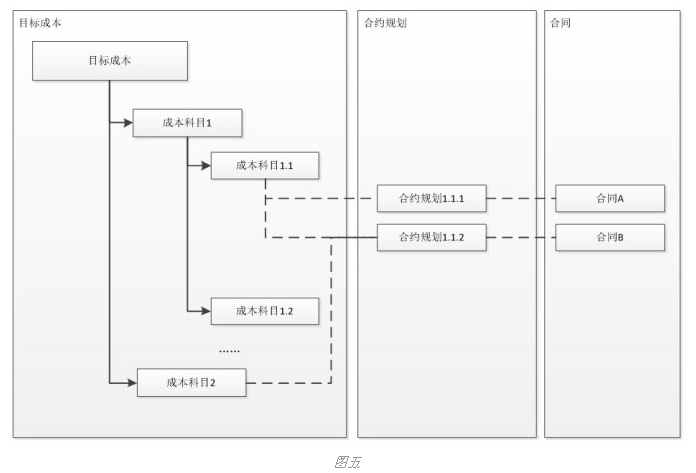

2、按照合同编制一一对应的合约规划

原理:以合同业务为基础,一份合同对应一份合约规划,一份合约规划对应多个末级科目,末级科目和合约规划是N:N的关系,合约规划与合同是1:1的关系。如下图:

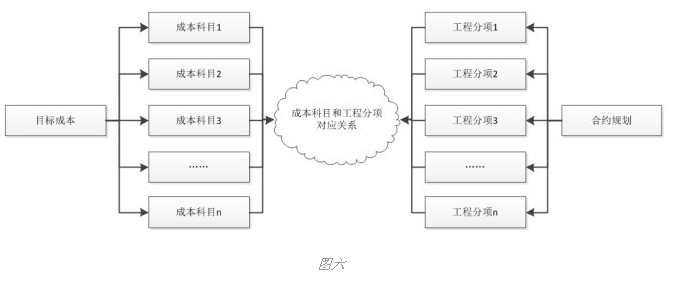

目标成本和合约规划的桥梁是通过成本科目和合约规划对应工程发包方案中的工程分项进行关联。如下图:

该方式优点:

合约规划编制的时候就明确了合同的份数、每份合同金额、范围及工作内容(科目组成)。签订合同的时候只需要找到对应的合约规划即可,相关的信息就从合约规划带过来,经办人的操作非常简单。

该方式缺点:

编制合约规划的时候,需要明确每份合约规划对应的工程分项、每份合约规划的工作范围和工作界面。但实际生产过程中,不同施工队的专业能力、承包范围、工作划分和合约规划不一致,往往都是在合同签订(或招标)的时候,才能清楚不同合同对应的施工范围,导致合约规划的变更非常频繁。

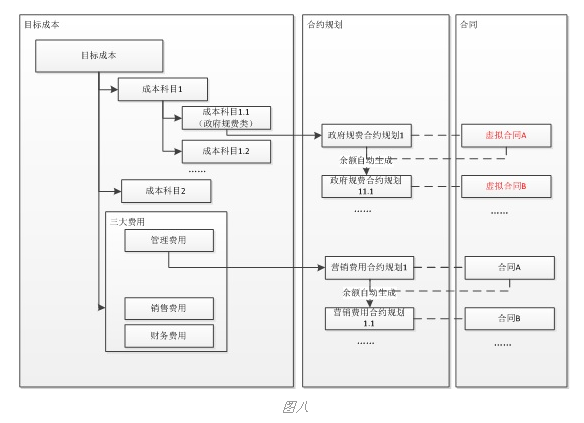

3、费用类成本的合约规划控制

除了上述1、2点涉及的成本能够以合同的方式进行合约规划以外,房地产开发当中涉及的一些政府规费无法通过合同来处理,同时,全成本口径的三大费用(销售费用、财务费用、管理费用)有部分也不能进行预先的合约规划处理。如下图:

从全成本的角度出发,建议在科目中增加三大费用科目,然后进行总额控制。

费用类科目,存在两种模式,签订合同或者非合同(政府规费类),统一的处理模式是,每个大类费用(或者对应开发费用科目),编制一个合约规划匹配对应的科目金额。在实际过程中,签订合同(费用是通过虚拟合同处理,流程会走单独的简化流程)时,从对应合约规划总额扣减相应金额,剩余的规划金额自动转换生成一个新的合约规划。

具体的实现原理见下图:

三、合约规划余量的处理方式

在编制合约规划时,实际签订的合同金额会少于合约规划的金额,对于剩余部分的处理,不同企业根据自身的管理目标,也会有不同管理方式。

常见的规划余量有如下几个方式:

1、余额可以作为规划余量给其它同科目下合约规划使用,同时在动态成本中计入待发生成本;

2、余额可以自动结转成新的合约规划,可以供新合同签订使用,同时在动态成本中计入待发生成本;

3、余额可以作为合同的变更成本,在将来合同发生变更签证的时候从该余量中消化,同时在动态成本中计入待发生成本;

4、余额不能再使用,作为节省的成本。

四、合约规划编制的责任分工

合约规划的编制是一项复杂的工作,在落地过程中需要考虑由哪个部门来统筹承担该项职责,需要进行明确。

通常来说,合约规划的编制涉及到成本、招标,在编制过程中需要这两个部门的参与,所以一般企业会单独成立一个合约部,合约部、成本部、招标部同是设立在一个大的部门下面,主要的职责是负责合约规划的编制和合同的统筹管理。

同时,合约规划在初步设计的阶段会进行第一版方案版的编制,在施工图完备之后,再出一版执行版。

总之,合约规划作为企业经济活动价值链前段的有效管控手段,能有效规避一线人员通过化整为零绕过授权体系的问题,能有效提高项目的成本管控水平,同时能简化项目一线人员合同签订、跟踪的工作。